事業用資産の買換えの特例

制度の概要

事業用資産の買換えの特例は、事務所、事業所等の土地建物等を譲渡し、一定の期間内に新たな事業用資産を取得して取得日から1年以内に事業の用に供すると譲渡益の一部に対する課税を将来に繰り延べできる制度です。たとえば保有期間10年超の事業用資産(土地・建物・構築物)を売却し、新たに事業用資産(土地・建物・構築物)を取得して事業の用に供すると譲渡益の繰延割合は原則80%(移転エリアの条件に応じ60%~90%)となります。繰り延べた部分は買換資産の取得価額が減額されるので、事業供用後、減価償却や売却の際にあらためて課税されます。

買換えの特例のメリット

事業用資産の買換えの特例は売却資産の譲渡時に課税を繰り延べできるので手元資金に余裕ができ、その分を買換資産の取得資金に充てることができます。

また、買換資産が減価償却資産の場合、事業供用後の所得に適用される税率が売却資産の譲渡所得の税率(分離課税20.315%)より低いときは、税負担が減ります。

一方、手元資金に余裕がある場合でも、あえて買換資産の取得資金を借入れ、相続に備える人もいるでしょう。

また、事業用資産の収益力が高くなれば所得も増えるので買換資産の事業供用後の税率が譲渡時の20.315%より高くなることも多いのではないでしょうか。

買換えの特例で注意すべきこと

買換えの特例を利用した場合、買換資産は売却資産の税務上の簿価を引き継ぐので買換資産の会計上の簿価より低くなっています。被相続人の買換資産を引き継いだ相続人はこのことを失念すると買換資産の売却後に想定外の税負担となります。

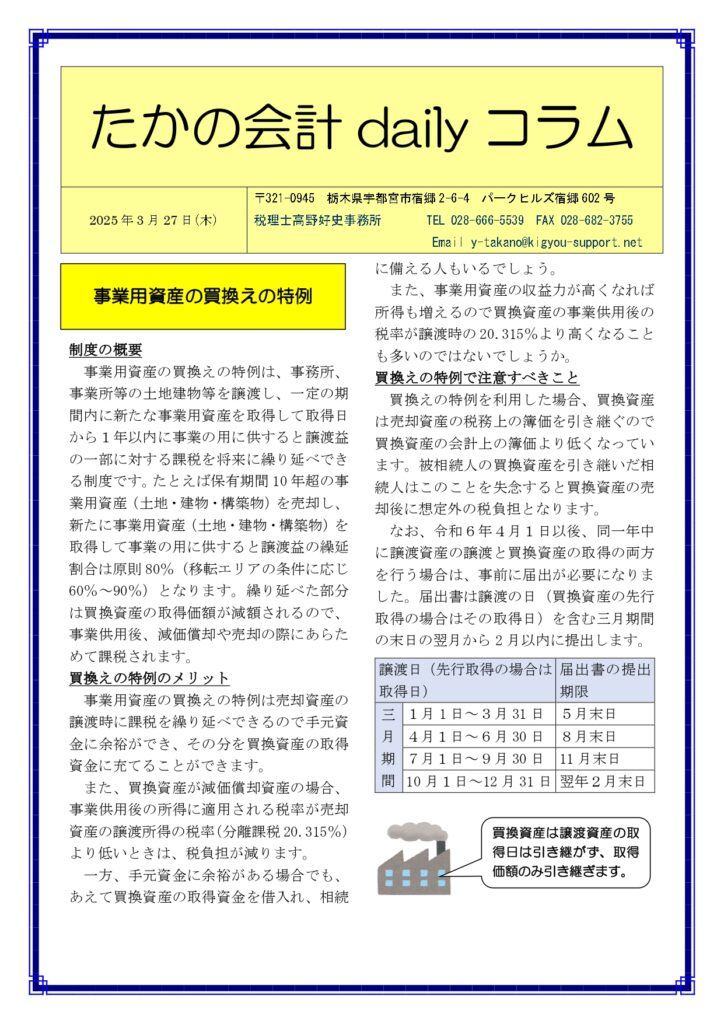

なお、令和6年4月1日以後、同一年中に譲渡資産の譲渡と買換資産の取得の両方を行う場合は、事前に届出が必要になりました。届出書は譲渡の日(買換資産の先行取得の場合はその取得日)を含む三月期間の末日の翌月から2月以内に提出します。

| 譲渡日(先行取得の場合は取得日) | 届出書の提出期限 | |

| 三月 期間 | 1月1日~3月31日 | 5月末日 |

| 4月1日~6月30日 | 8月末日 | |

| 7月1日~9月30日 | 11月末日 | |

| 10月1日~12月31日 | 翌年2月末日 | |

| 買換資産は譲渡資産の取得日は引き継がず、取得価額のみ引き継ぎます。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************