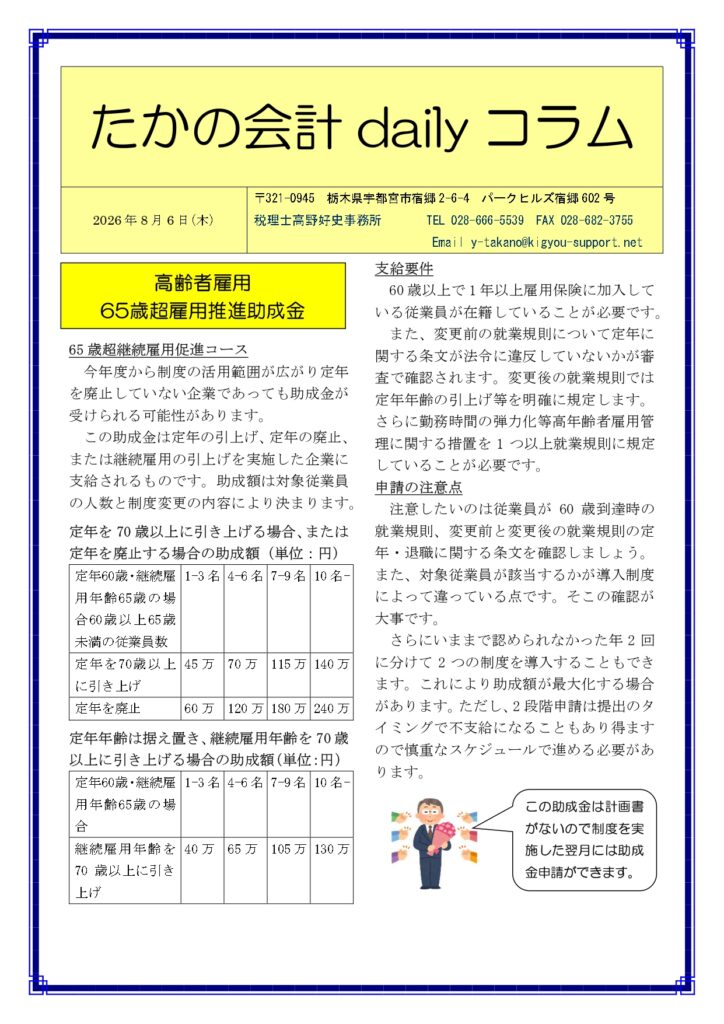

高額療養費制度の改正

こちらは8月17日(月)付のコラムとなります。

夏季配信のお休みを下記の日程で頂戴いたします。

2026年8月7日(金)~8月14日(金)

制度の持続性を確保・月単位の負担は増

高額療養費制度は、ひと月に医療費機関などに支払った医療費が高額になった場合に、所得に応じて定められた自己負担限度額を超えた分が払い戻される制度です。高額療養費制度における月額の計算は、その月の1日から月末まで(歴月)の期間を単位として行われます。月をまたいで受診した場合は別々の月として計算され、それぞれの月ごとに自己負担限度額が適用されます。今回の改正では低所得者の方の負担に配慮しつつ、月単位の追加負担が増え、他方「多数回該当」の金額を維持し、新たに「年間上限」を設けることで長期療養者や低所得者へのセーフティネットを強化しています。

令和8年8月から次の2点が変更されます

- 自己負担限度額上限(月額)の引上げ

例:Aさん(40歳)年収600万円、8月の総医療費100万円(自己負担3割)

自己負担限度額の計算式は80,100円+(総医療費-267,000円)×1%で改正前では自己負担は87,430円でした。

改正後ですと85,800円+(総医療費-267,000円)×1%で93,130円となり5,700円増えます。

ただし年齢や年収で自己負担額の計算式も違ってきます。

さらに70歳から74歳の方は所得に応じて外来や世帯全体の限度額が設定されていて、現役並み、一般、非課税など世帯で異なっています。

- 長期療養者に対する年間上限額の新設

新たに年間上限額が設定され、月ごとの自己負担額が積みあがっても、年間の上限額に達した後は、それ以上の自己負担額については還付を受けることができます。年間とは8月から翌年の7月までを指します。

例:Bさん 年収500万円35歳現在の年間自己負担額は57.3万円のところ、改正後は53万円と年間4.3万円下がります。

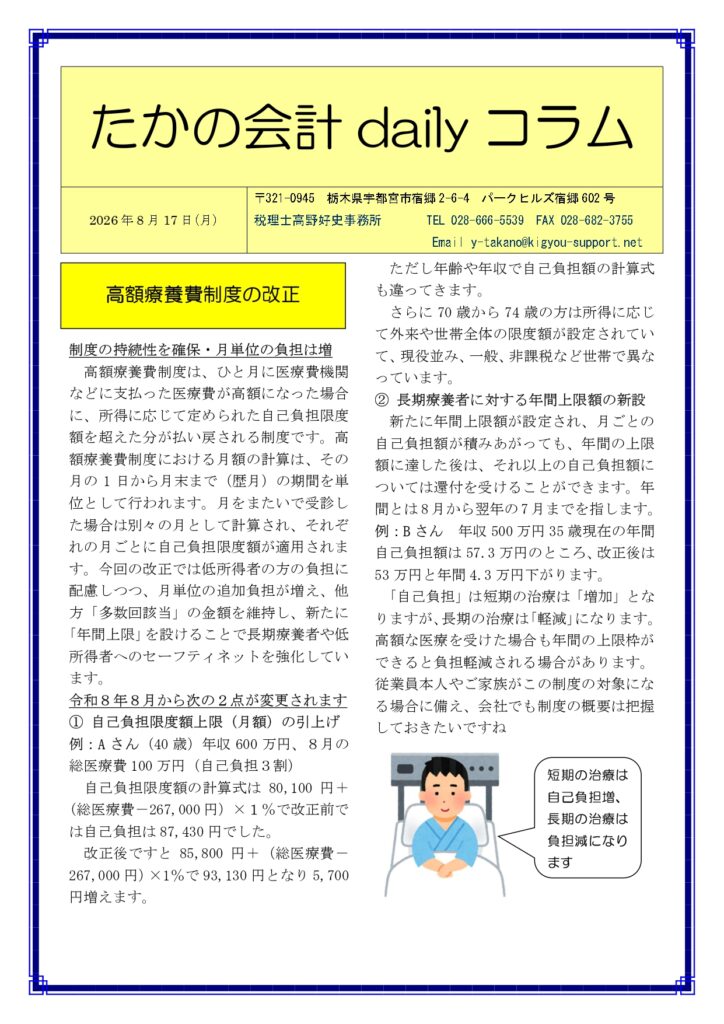

「自己負担」は短期の治療は「増加」となりますが、長期の治療は「軽減」になります。高額な医療を受けた場合も年間の上限枠ができると負担軽減される場合があります。従業員本人やご家族がこの制度の対象になる場合に備え、会社でも制度の概要は把握しておきたいですね

| 短期の治療は自己負担増、長期の治療は負担減になります |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************