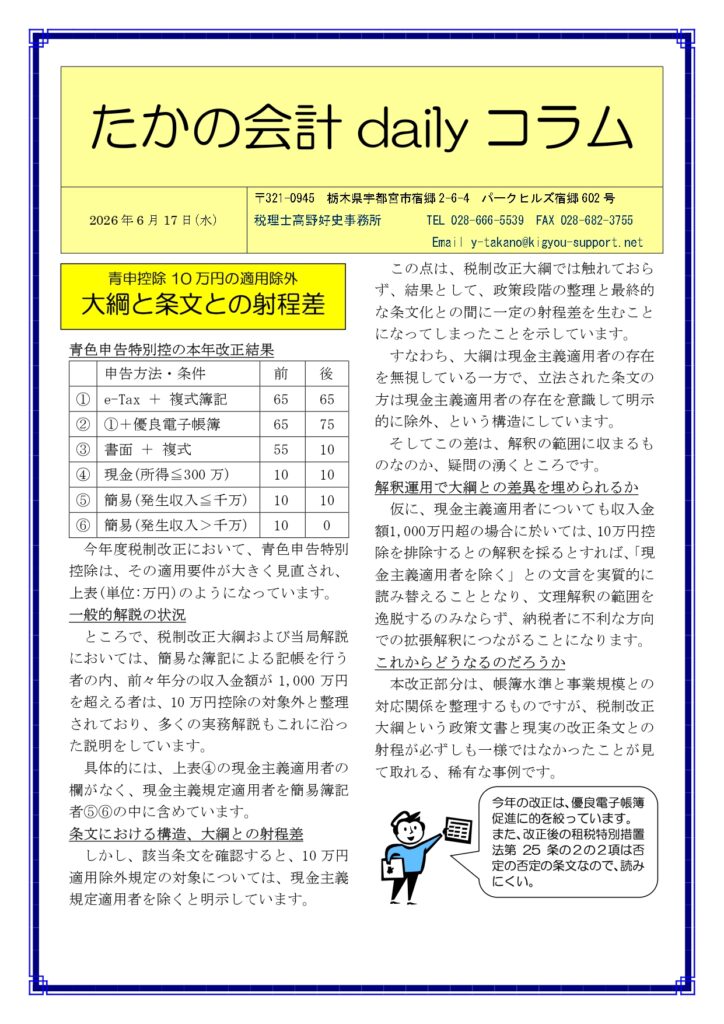

「属人的株式」とは?

株主平等原則の例外! 「属人的株式」とは?

中小企業の事業承継では、「種類株式や属人的株式の活用」が検討されることがあります。会社法では、株主は保有株式の内容と株数に応じて平等に扱われます(株主平等原則)。「属人的株式」はその例外で、次の3つの権利について株数にかかわらず特定株主ごとに異なる取扱いができる株式です。

| ・ 剰余金の配当を受ける権利 ・ 残余財産の分配を受ける権利 ・ 株主総会における議決権 |

属人的株式を導入できる要件

属人的株式の導入には、次の要件を満たす必要があります。

| 対象企業 | 非公開会社(譲渡制限会社)であること |

| 定款記載 | 定款に株主ごとの異なる取扱いを記載すること |

| 決議要件 | 株主総会の特殊決議 (総議決権の4分の3以上) |

この制度は登記不要のため第三者に知られませんが、導入には合理的理由が必要です。特定の株主を一方的に排除することが目的の場合、無効となる可能性があります。

また、属人的株式は「株主」に紐づくため、相続により権利は消滅します。

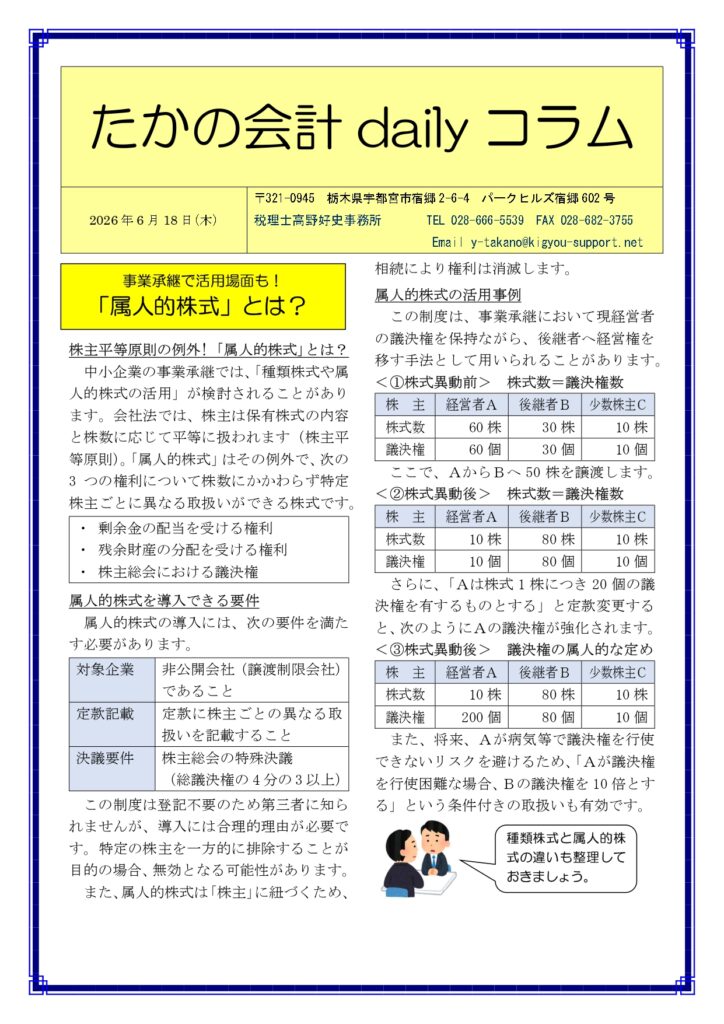

属人的株式の活用事例

この制度は、事業承継において現経営者の議決権を保持ながら、後継者へ経営権を移す手法として用いられることがあります。

<①株式異動前> 株式数=議決権数

| 株 主 | 経営者A | 後継者B | 少数株主C |

| 株式数 | 60株 | 30株 | 10株 |

| 議決権 | 60個 | 30個 | 10個 |

ここで、AからBへ50株を譲渡します。

<②株式異動後> 株式数=議決権数

| 株 主 | 経営者A | 後継者B | 少数株主C |

| 株式数 | 10株 | 80株 | 10株 |

| 議決権 | 10個 | 80個 | 10個 |

さらに、「Aは株式1株につき20個の議決権を有するものとする」と定款変更すると、次のようにAの議決権が強化されます。

<③株式異動後> 議決権の属人的な定め

| 株 主 | 経営者A | 後継者B | 少数株主C |

| 株式数 | 10株 | 80株 | 10株 |

| 議決権 | 200個 | 80個 | 10個 |

また、将来、Aが病気等で議決権を行使できないリスクを避けるため、「Aが議決権を行使困難な場合、Bの議決権を10倍とする」という条件付きの取扱いも有効です。

| 種類株式と属人的株式の違いも整理しておきましょう。 |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************