無申告加算税の割合増加と繰り返し無申告への対策改正

加算税とは

加算税は、申告内容が誤っていたり、申告しなかったり、仮装・隠蔽を行ったりした場合や、納税が遅れた場合に課されるペナルティです。

加算税の種類

過少申告加算税:期限内申告について修正申告・更正があった場合に課される。正当な理由がある場合や更正を予知しない自主的修正申告の場合は不適用。

無申告加算税:①期限後申告・決定があった場合②期限後申告・決定について、修正申告・更正があった場合に課される。正当な理由がある場合や法定申告期限から1月以内にされた一定の期限後申告の場合は不適用。更正・決定を予知しない自主的修正申告・期限後申告の場合は課税割合が軽減される。

| 令和6年1月1日以後、法定申告期限が到来する国税について適用です。 |

不納付加算税:法定納期限後に納付・納税の告知があった場合に課される。正当な理由がある場合や法定納期限から1月以内にされた一定の期限後の納付の場合は不適用。納税の告知を予知しない法定納期限後の自主的納付の場合課税割合が軽減される。

重加算税:仮装隠蔽があった場合課される。とても重い課税割合(過少・不納付35%、無申告40%)。

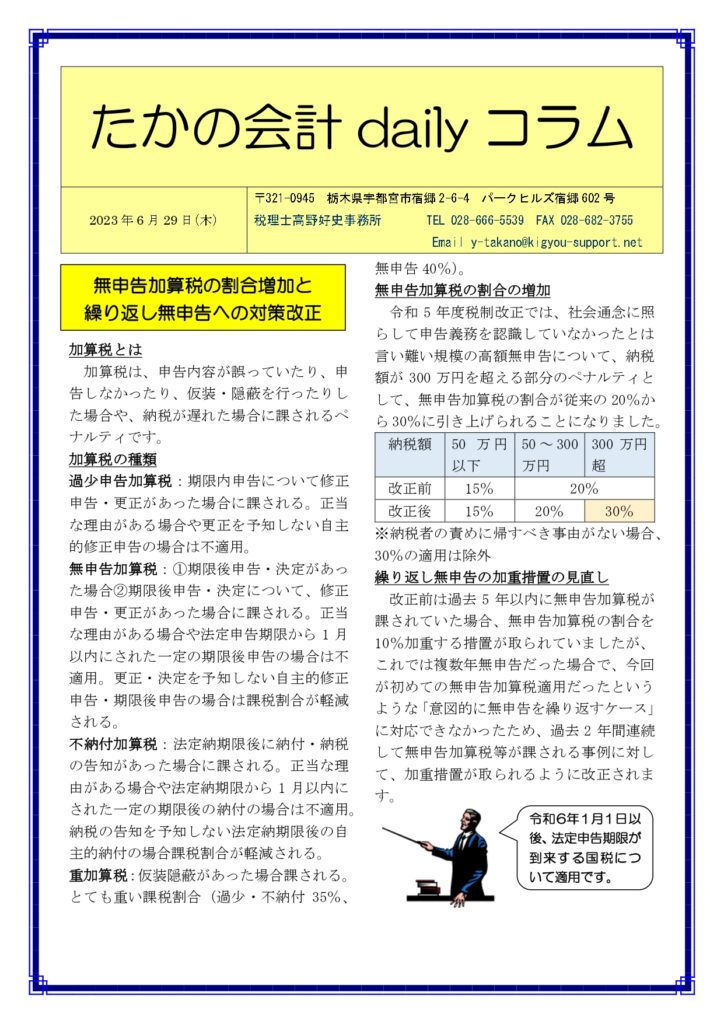

無申告加算税の割合の増加

令和5年度税制改正では、社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額無申告について、納税額が300万円を超える部分のペナルティとして、無申告加算税の割合が従来の20%から30%に引き上げられることになりました。

| 納税額 | 50万円以下 | 50~300万円 | 300万円超 |

| 改正前 | 15% | 20% | |

| 改正後 | 15% | 20% | 30% |

※納税者の責めに帰すべき事由がない場合、30%の適用は除外

繰り返し無申告の加重措置の見直し

改正前は過去5年以内に無申告加算税が課されていた場合、無申告加算税の割合を10%加重する措置が取られていましたが、これでは複数年無申告だった場合で、今回が初めての無申告加算税適用だったというような「意図的に無申告を繰り返すケース」に対応できなかったため、過去2年間連続して無申告加算税等が課される事例に対して、加重措置が取られるように改正されます。

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-5-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

*************** ******** *****