最低賃金の仕組みと今後の見通し

最低賃金が過去最高で上がる

最低賃金が全国平均で1,000円を超えたことが話題になっています。最低賃金とは企業などが労働者に最低限支払うべき「時給」のことで生活に直結し影響を与えます。

対象者は

対象となるのは正社員の他アルバイトや派遣社員等すべての方です。使用者は1時間当たりの賃金を最低賃金以上にしなければなりません。最低賃金には各都道府県が個別に決める「地域別最低賃金と」特定の産業別に定める「特定最低賃金」の2種類があります。一般的には地域別で見ます。

最低賃金はどのように決められるのか

厚生労働省の諮問機関である中央最低賃金審議会が景気や雇用に関する指標などを参考に引き上げの額の目安を議論します。経済実態に応じて都道府県を3つのランクに分け賃上げの目安を提示、これをもとに各都道府県の地方最低賃金審議会で議論し、最終的に都道府県労働局長が決めます。

正社員の最低賃金はどのように出すのか

会社員で月給制の場合、毎月の給与のうち基本給と一部の手当てが最低賃金の対象となります。通勤手当や時間外手当、賞与などは含まれません。基本給などを年間ベ

ースで換算し働いた時間で除したものが「時給」となります。

最低賃金の計算例

1日8時間勤務、年250間日の労働とします。月の基本給16万円、職務手当25,000円、計185,000円の方の1年の給与は2,220,000円、それを1年の労働時間2,000時間で除すと1時間当たり1,110円です。東京都の場合ですと9月までは1,072円、10月からは1,113円ですので、最低賃金を下回ってしまうことになります。下回っている場合は少なくとも最低賃金分までは上げなくてはなりません。下回る雇用契約を本人と交わしていたとしても最低賃金法で決められた最低賃金額とみなされます。

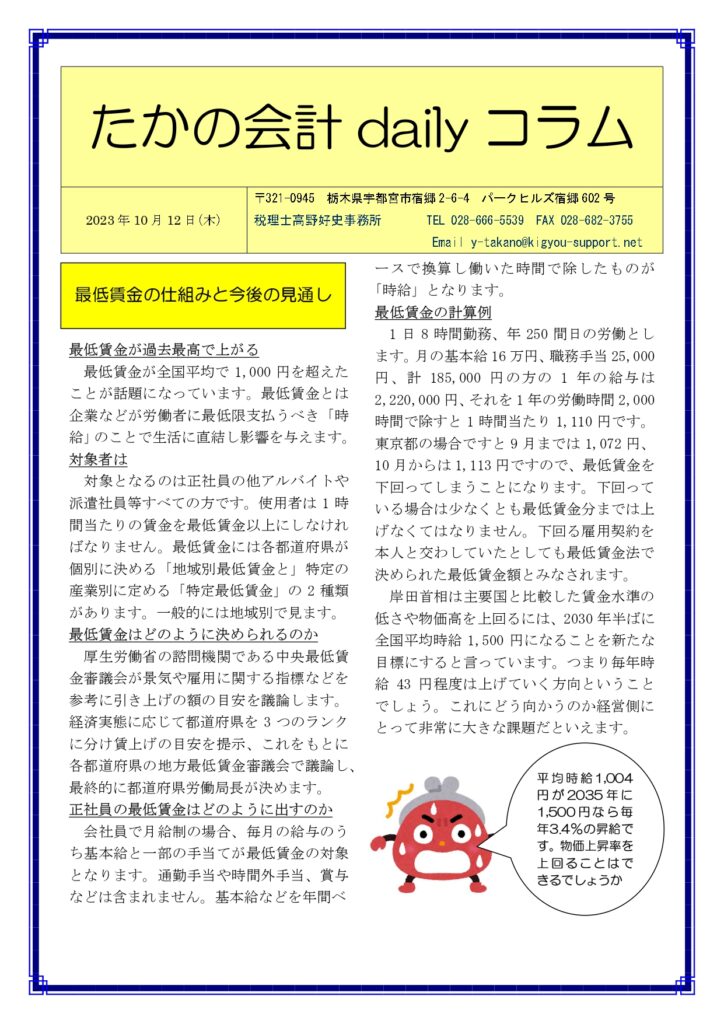

岸田首相は主要国と比較した賃金水準の低さや物価高を上回るには、2030年半ばに全国平均時給1,500円になることを新たな目標にすると言っています。つまり毎年時給43円程度は上げていく方向ということでしょう。これにどう向かうのか経営側にとって非常に大きな課題だといえます。

| 平均時給1,004円が2035年に1,500円なら毎年3.4%の昇給です。物価上昇率を上回ることはできるでしょうか |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

*************** ******** *****