子の看護休暇の対象が拡大されます!

「子の看護休暇」とは?

小学校就学前の子を養育する労働者が事業主に申し出ることにより、1年度で5日(対象の子が2人以上の場合は10日)を限度として、「子の看護休暇」を1日または半日単位で取得することができます。(「育児介護休業法」第16条の二)

なお、日々雇い入れられる者は除かれ、以下の労働者は、子の看護休暇を取得することができないとする労使協定を締結した場合には対象外とすることができます。

- 継続雇用期間が6か月未満

- 週の所定労働日数が2日以下

- 半日単位の取得が困難な従事者

※③は1日単位の取得は可能。

また、1日の所定労働時間が4時間以下の労働者は、半日単位の取得はできません。

育児介護休業法改正で対象が拡大

令和7年4月より「子の看護休業」の対象が拡大されることになりました。

改正前後の比較は右側の表の通りです。

なお、労使協定による対象外は「週の所定労働日数が2日以下の労働者(上記の②)」のみになり、上記①と③は廃止されます。

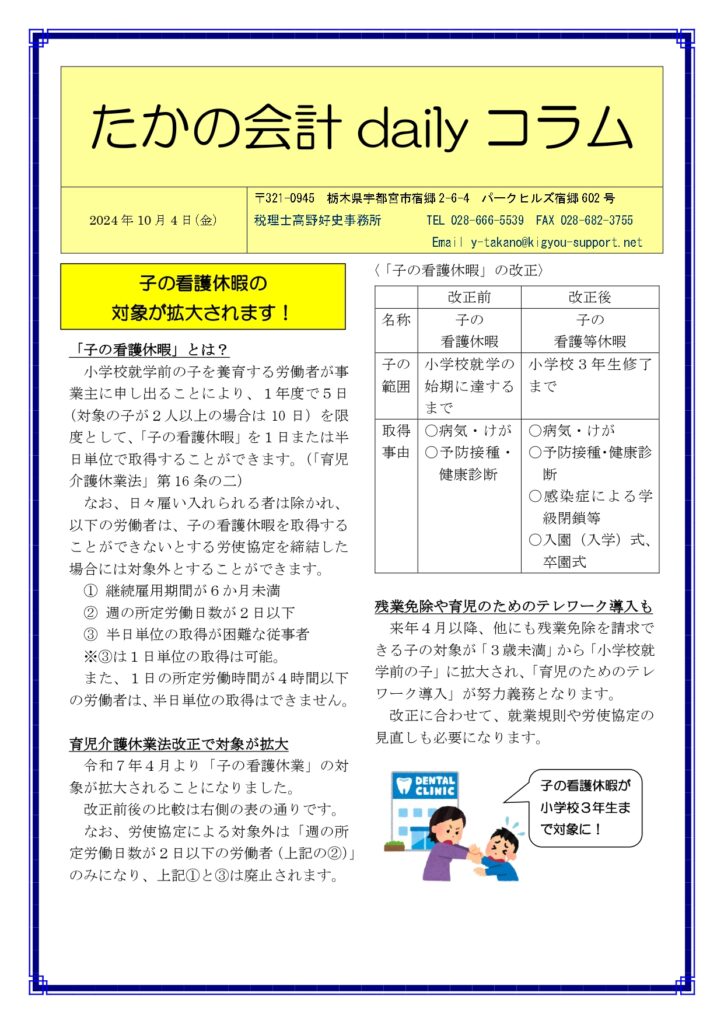

〈「子の看護休暇」の改正〉

| 改正前 | 改正後 | |

| 名称 | 子の 看護休暇 | 子の 看護等休暇 |

| 子の範囲 | 小学校就学の始期に達するまで | 小学校3年生修了まで |

| 取得事由 | 〇病気・けが 〇予防接種・健康診断 | 〇病気・けが 〇予防接種・健康診断 〇感染症による学級閉鎖等 〇入園(入学)式、卒園式 |

残業免除や育児のためのテレワーク導入も

来年4月以降、他にも残業免除を請求できる子の対象が「3歳未満」から「小学校就学前の子」に拡大され、「育児のためのテレワーク導入」が努力義務となります。

改正に合わせて、就業規則や労使協定の見直しも必要になります。

| 子の看護休暇が小学校3年生まで対象に! |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************