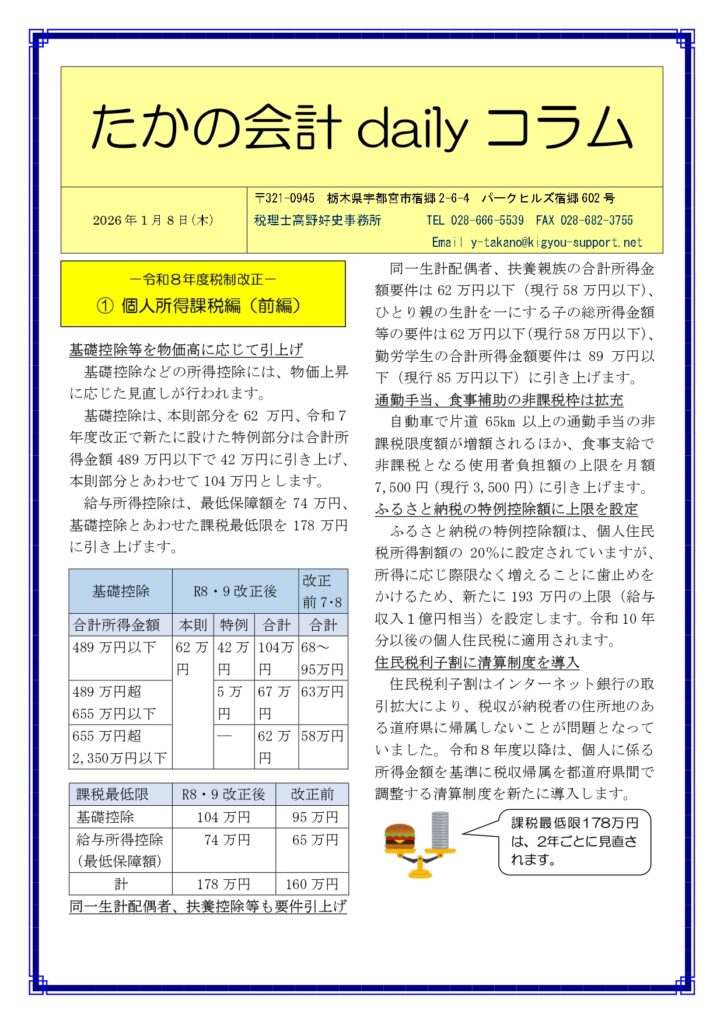

-令和8年度税制改正-② 個人所得課税編(後編)

住宅ローン控除は5年延長

住宅ローン減税は、令和12年12月31日まで5年延長されます。

新築等の場合、省エネ性能の高い認定住宅の借入限度額は4,500万円、ZEH水準省エネ住宅は3,500万円、控除率0.7%、控除期間13年です。既存住宅は、認定住宅、ZEH水準省エネ住宅の借入限度額を3,500万円に引き上げ、控除期間を13年に拡充します。令和12年以降、新築が認められなくなる予定の省エネ基準適合住宅は借入限度額を2,000万円に縮減します。

子育て世帯・若者夫婦世帯には借入限度額の上乗せ措置があります。新築等では、認定住宅の借入限度額を5,000万円、既存住宅では、認定住宅、ZEH水準省エネ住宅の借入限度額を4,500万円に引き上げます。

床面積要件は、40㎡の緩和措置(合計所得金額1,000万円超の年を除く)を既存住宅にも拡充します。

ZEH水準を満たさない省エネ基準適合住宅の新築等で令和10年1月1日以後居住のものは住宅ローン控除は適用できません。

また、災害危険区域等における新築等の住宅で令和10年1月1日以後居住のものは住宅ローン控除が利用できなくなります。

NISAは18歳未満に拡充

NISAは、つみたて投資枠の対象年齢が18歳未満、年間投資枠60万円(非課税保有限度額600万円)まで拡充されます。

非課税口座に新たに未成年者特定累積投資勘定を設定し、公募等株式投資信託の受益権に投資します。

12歳以降は、子の同意を得た場合のみ親権者等による払出しが認められ、子の教育資金等に充てることができます。18歳に達すると18歳以上のNISA口座に移行します。令和9年以後、開設するものから適用です。

暗号資産は分離課税に

暗号資産の譲渡所得等に対する課税は、株式など有価証券取引と同じ分離課税(所得税15%、住民税5%)となります。あわせて、3年間の繰越控除制度も創設されます。金融商品取引法の改正法施行日の翌年から適用されます。

極めて高い水準の所得に対する負担適正化

高額所得者に対する税の負担適正化のための措置が見直されます。基準所得金額から控除される特別控除額を1.65億円(現行3.3億円)に引き下げ、税率を30%(現行22.5%)に引き上げます。令和9年以後の所得税から適用されます。

| 住宅価格高騰、ストック増加で中古住宅の需要は大きい。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************