遡って給与改定された時の社会保険の随時改定(月額変更届)

社会保険料の負担はどのように決まるのか

社会保険(健康保険・厚生年金保険)は標準報酬に基づく保険料額表によりその負担額が計算されます。この表は都道府県毎に定められています。

実際の報酬と標準報酬月額との間に大きな差が生じないように、事業主は、7月1日時点で使用している全被保険者の3か月間(4月、5月、6月)の報酬月額を算定基礎届により届出し、厚生労働大臣はこの届出内容に基づき、毎年1回標準報酬月額を決定し直します。これを定時決定といいます。

決定し直された標準報酬月額は、9月から翌年8月までの各月に適用されます。

随時改定(月額変更届)

被保険者の報酬が、昇給や降給等により大幅に変わったときであって、下記の要件に該当した場合は、定時決定を待たずに、変更後の報酬を初めて受けた月から起算して4か月目(例:4月に支払われる給与に変動があった場合、7月)の標準報酬月額から改定されます。これを随時改定といいます。

(1)昇給または降給等により固定的賃金に変動があった

(2)変動月以後引き続く3か月の報酬の平均額により算出した標準報酬月額と従前の標準報酬月額との間に2等級以上の差が生じた

(3)変動月以後引き続く3か月の報酬の支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上である

すなわち、定時決定の算定月以後に報酬月額に大幅な変動(標準報酬月額の2等級以上)があった場合には、月額変更届の提出が必要となります。

前月以前に遡って適用される給与改定の時

例えば、12月に給与改定があり、それが何らかの事情で9月に遡って適用される場合などには注意が必要です。9月分から改定されたものとして9~11月の各月を増額後の報酬としてそれ以前の標準報酬と比較して2等級以上の増減か否かを比較するわけではありません。

社保の届出では、上記条件の(2)のように、“変動月以後引き続く3か月の報酬の平均額により算出した”かどうかで考えます。そのため、前月以前に遡って新しい給与額が適用されるとしても、その分がまとめて支給される月に変動があったとして比較することになるのです。

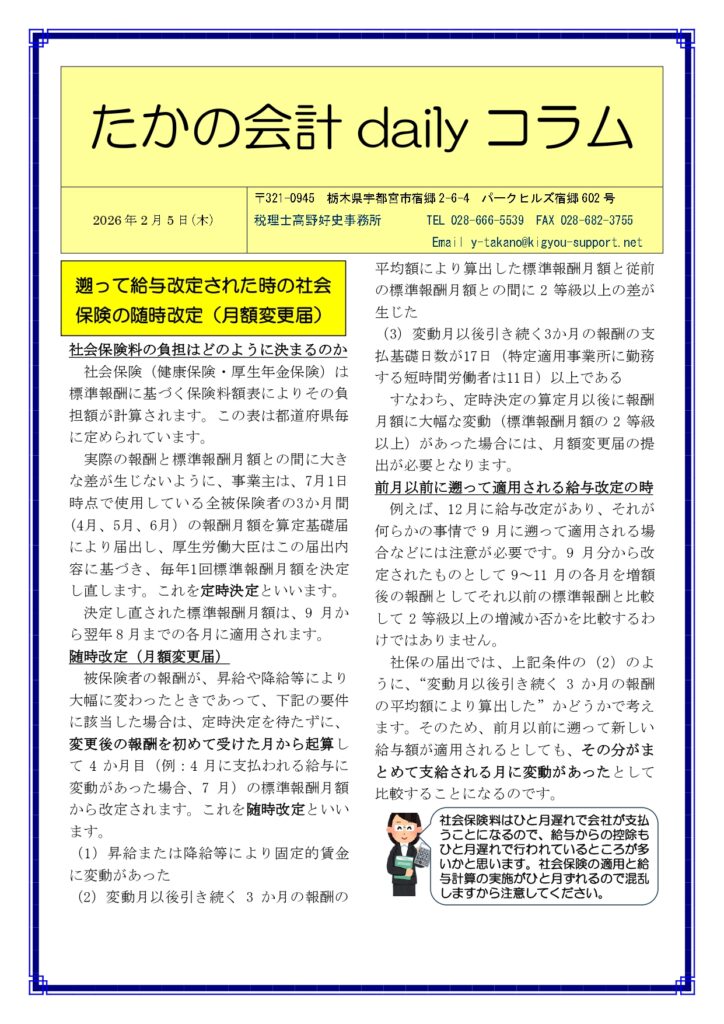

| 社会保険料はひと月遅れで会社が支払うことになるので、給与からの控除もひと月遅れで行われているところが多いかと思います。社会保険の適用と給与計算の実施がひと月ずれるので混乱しますから注意してください。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************