福祉車両と消費税の非課税

「福祉車両」は消費税非課税の場合も

「8ナンバー車」(ナンバープレートの分類番号が8から始まる車両)は、特定の目的遂行に必要な特殊な設備を持つ車両です。救急車や消防車などの緊急車両、レッカー車や塵芥車などの特殊作業車、その他、霊柩車や「福祉車両」も含まれます。

「福祉車両」とは、身体に障害がある方や高齢の方など、移動に支援が必要な人のために特別な装置や構造を備えた車両の総称です。介護タクシーやデイサービス送迎、自家用(8ナンバーは一部)など多様な種類があります。車検証の「車体の形状」欄が「車いす移動車」「入浴車」「身体障害者輸送車」等になっています。

このような「福祉車両」は、一定の条件に当てはまれば、各自治体の助成金や自動車税の減免などを受けられるケースもあり、「身体障害者物品」に該当する場合には、消費税も非課税として取り扱われます。

非課税となる車両は2タイプ

詳しくは国税庁HPのタックスアンサーに解説があります。非課税の対象となるものは、国税庁の基準で身体障害者向けに特殊な装置を備えた車両で、次の2つのタイプの「福祉車両」が該当します。

⑴ 自操式車両(障害者自身が運転)

身体障害者による運転に支障がないよう、道路交通法91条の運転免許の条件の趣旨に従い、身体障害者本人が運転できるよう、次の装置を備えた乗用車が該当します。

| 手動装置(ハンドコントロール)・左足用アクセル・足踏式方向指示器・右駐車ブレーキレバー・足動装置・運転用改造座席等 |

⑵ 車椅子対応搬送車両

車いす昇降装置(リフト等)と固定装置(スロープタイプ等)を備え、車いすごと搬送可能な乗用車(11人乗り以上は車いす利用者専用に限定)。回転シートのみや補助ステップだけでは対象となりません。

どんな取引が非課税となるのか?

上記⑴や⑵の車両について行われる次の資産の譲渡等は消費税の非課税となります。

| ・譲渡、貸付け(リース)、改造工事 ・指定修理(自操式の補助手段、車いす昇降装置等の修理) |

一般車を「福祉車両」に改造する請負は非課税取引となります。改造後譲渡も非課税取引ですが、最初に一般車購入時は課税取引となります。また、補助装置・部品単体の譲渡は非課税取引の対象となりません。

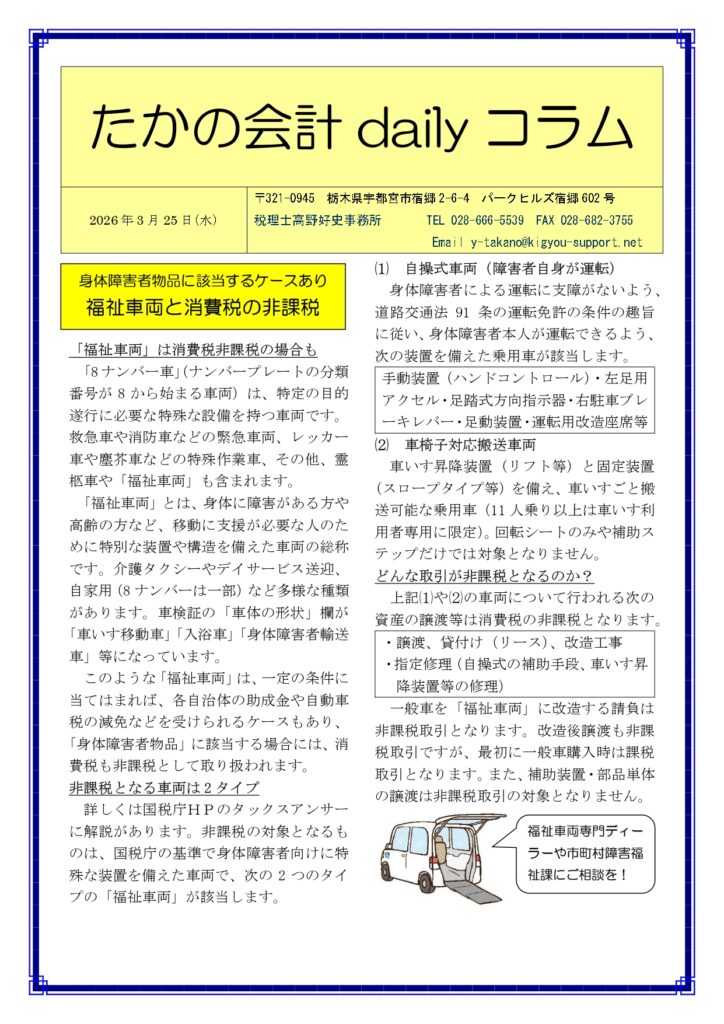

| 福祉車両専門ディーラーや市町村障害福祉課にご相談を! |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg *************** ************