未消化の年次有給休暇の取り扱い

退職する社員から未消化分の年次有給休暇を退職日まで一括して取得したいという申し出があった場合、会社はどのような対応をすべきでしょうか?

もし会社の繁忙時であり、年次有給休暇を取得されると事業の正常な運営に支障をきたすことが考えられる場合、時季変更権を使って、年次有給休暇を拒否できるでしょうか?

この場合、時季変更権の行使は労働者が指定した日に年休を取得できなくても他の時季に取得できることが前提です。退職の日まで年休取得したい場合は他の日に取得することはできないので、時季変更権は使えないものと考えられます。

労働者は年休の時季指定権を有していますが、これに対し使用者はその日が事業の正常な運営に支障をきたす場合には時季変更権を行使し有給を認めないことも可能です。しかし変更できることが必要ですので、他の日に年休を与えることが前提になります。したがって、退職日の間際に年休を請求された場合には時季変更権は使えないと解されます。

具体的な取得の仕方

退職前が会社の繁忙期に当たる、引継ぎを行ってもらう必要がある等、一括取得されると困る場合は日程の調整をして退職日を調整する、年次有給休暇の取得日を調整する等して引継ぎを行った上で年休を消化できなかった分を買い取ることは可能です。

年次有給休暇を買い取ることを前提に年次有給休暇の有効期間中に休暇を与えないことは違法ですが、2年間の取得期間の時効で未消化になった日数分の買取りは問題ありません。(この場合、未消化分の買取りをしなくてはならないということではありません)。

また、退職者の年次有給休暇取得は拒否できないものの、必要な業務引継ぎをこなした上での休暇残日数買取りは労働者側のデメリットにはならないものと思います。

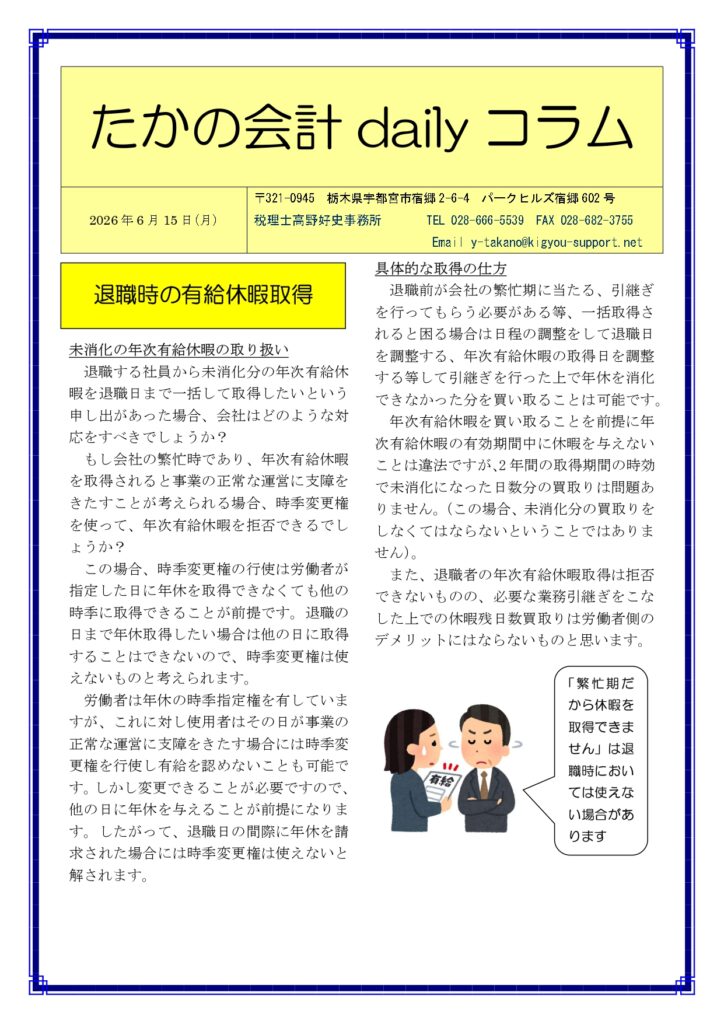

| 「繁忙期だから休暇を取得できません」は退職時においては使えない場合があります |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************