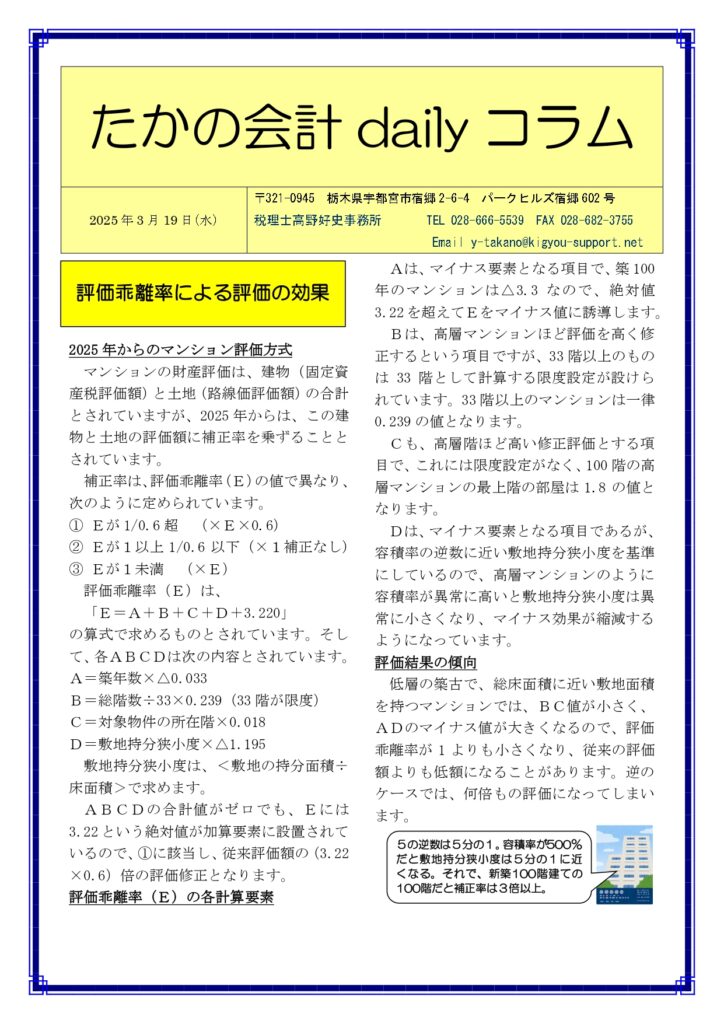

持続可能な関係構築〜パートナーシップ構築宣言〜

中小企業の成長を支える新たな枠組み

中小企業の皆様が大企業との取引において、不利な条件に直面することは少なくありません。新たな取引先を開拓したくても、接点を持つのが難しいと感じることはないでしょうか。

こうした課題に対応するために生まれたのが「パートナーシップ構築宣言」です。

パートナーシップ構築宣言とは

「パートナーシップ構築宣言」は、中小企業が大企業とともに持続可能な関係を築くための枠組みです。サプライチェーン全体の価値向上を図ることを目的とし、大企業と中小企業が対等な立場で取引を行い、公正で持続可能な取引環境を確保するための取り組みを推進します。

具体的には、適正な価格交渉の推進、不合理なコスト削減の回避、知的財産の保護と適切な活用が求められています。また、企業間のパートナーシップを強化し、新たな市場の創出や技術革新を促進することも期待されています。こうした取り組みを企業が自ら宣言し、公表することで、取引の透明性を向上させ、より良い関係を築くことができます。

補助金との関連性

この宣言を行うことで、「ものづくり補助金」や「中堅・中小成長投資補助金」などの申請時に優遇措置が受けられるようになりました。政府が取引の適正化を推進する中で、公正な取引を実践する企業に対し支援を強化する流れがあるため、補助金を活用したい企業にとって大きなメリットとなるでしょう。

申請方法

「パートナーシップ構築宣言」はオンラインで簡単に申請できます。自社の取引方針や取り組み内容を登録すると、パートナーシップ構築宣言ポータルサイト上で公表され、登録企業リストに掲載されます。これにより、新たな取引先とつながる機会が増え、企業の信用力向上にもつながります。

「パートナーシップ構築宣言」は、中小企業が大企業と公正な取引を行い、共に成長するための有効な手段です。日本政策金融公庫の融資制度の利用も可能です。まだ導入していない企業は、この機会にぜひ検討してみてください。

| パートナーとして共に成長していきましょう! |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************