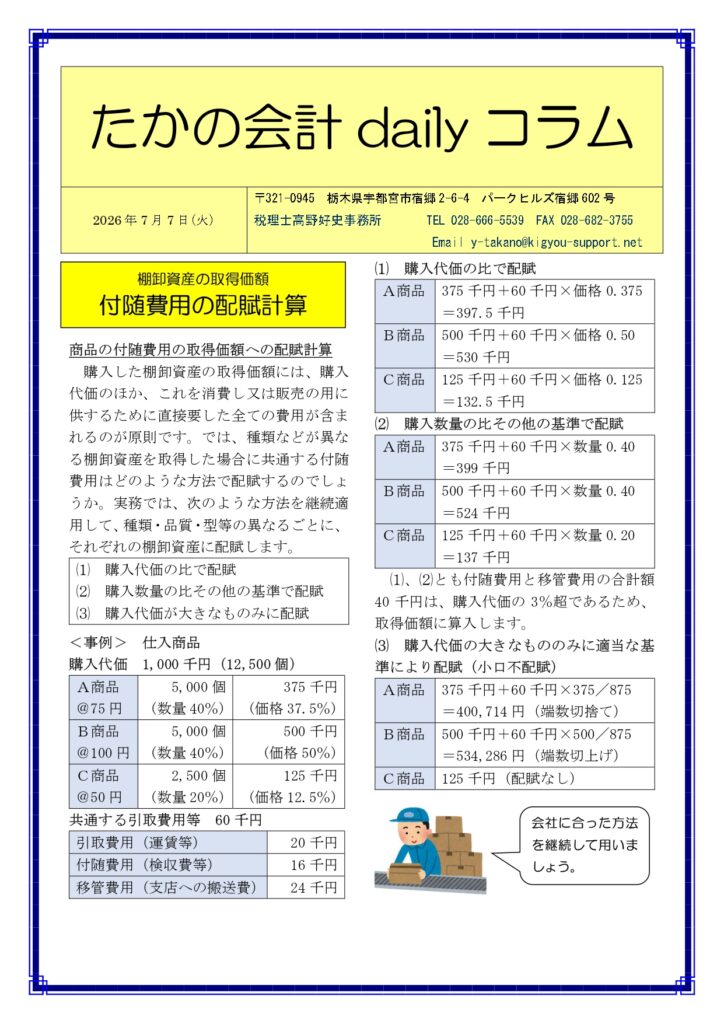

AIで業績は変わるか? データが語る事実

増収企業ほどAIを使っている

独立行政法人中小企業基盤整備機構が令和8年3月に公表した「中小企業のAI等の利活用に係る実態調査」では、直近3年間で増収傾向にある企業ほどAIを積極的に活用していることが明らかになっています。増収企業がAI導入目的として「人手不足対応」を挙げた割合は35.4%で、減収傾向企業の23.6%を約12ポイント上回りました。

業績の良い会社がAIを使っているのか、AIを使っているから業績が良くなったのかは一概には言えませんが、少なくとも「AIは成長している企業が取り組んでいるもの」という実態は確かです。

経営部門で効果が突出した理由

部門別の導入効果をみると、経営・企画部門でのAI活用が特に高い評価を受けています。

品質向上・付加価値創出・業務効率化の3項目すべてで8割以上が効果ありと回答しており、これはIT導入の同部門と比べても一段高い水準です。経営者自身が生成AIを使って市場分析・資料作成・アイデア出しに活用するケースが増えており、「まず経営者自身が使ってみる」ことが最も効果的な入り口といえます。

付加価値創出はITの3倍

AI活用で特に注目すべきは「付加価値創出」の効果です。AIで付加価値創出に効果ありと答えた企業は22.3%で、ITの7.4%の約3倍にのぼります。

業務の効率化にとどまらず、新しい価値を生み出す道具としてAIが機能し始めていることを示す数字です。情報通信業(38.9%)や不動産業(33.3%)では特にこの傾向が顕著で、業種によってはAIが競争力そのものになりつつあります。

AIを使うと何が変わるのか

AI導入企業の83.2%が業務効率化に効果を実感しており、「時間が生まれた」「品質が上がった」という変化が多くの現場で起きています。

コスト削減効果は1~3割が中心で劇的な削減は難しいものの、浮いた時間を付加価値の高い業務に充てられることが最大のメリットです。まずは議事録作成・文書作成・情報収集といった日常業務から試してみてください。小さな成功体験が社内への普及を後押しします。

| 増収企業ほどAIを使っており、特に経営部門で高い効果が出ています。 |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************