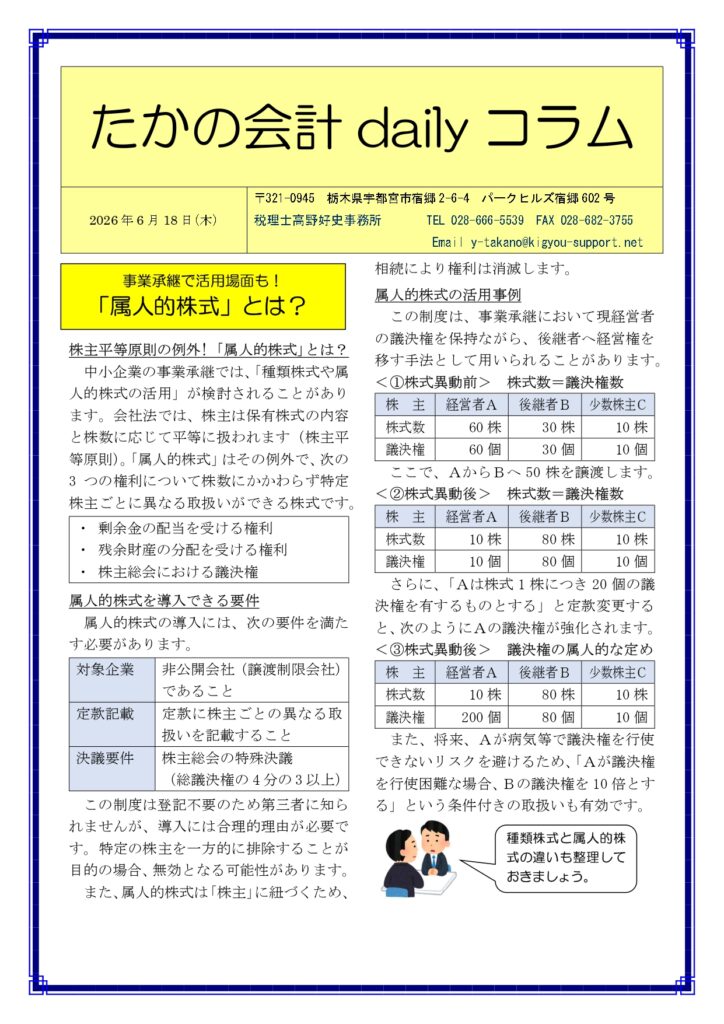

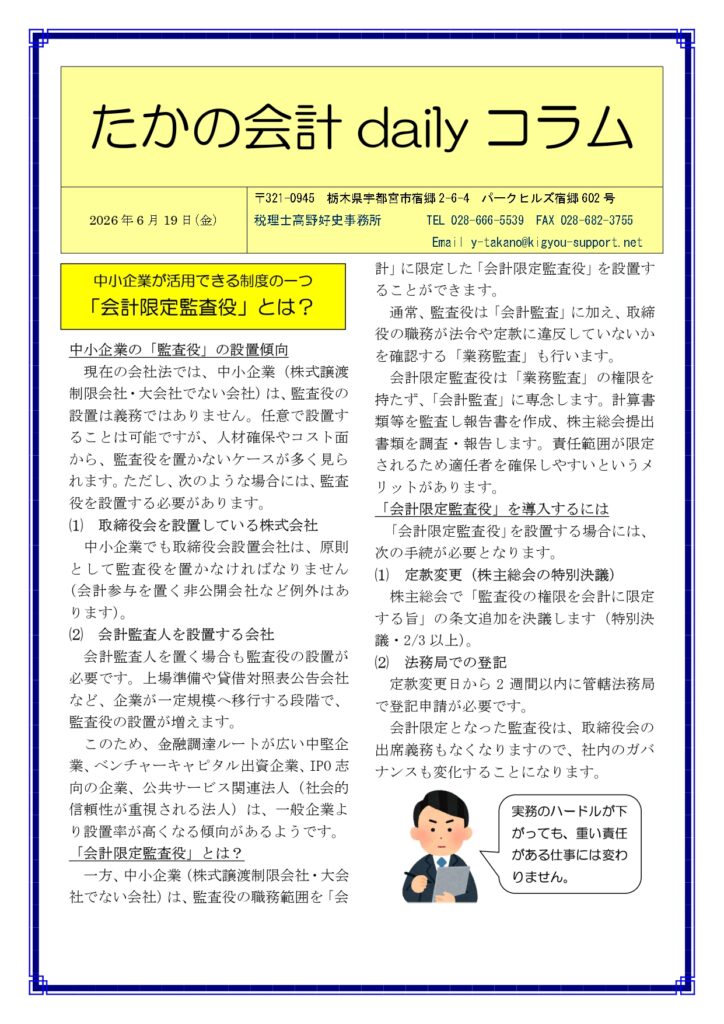

中小企業が活用できる制度の一つ「会計限定監査役」とは?

中小企業の「監査役」の設置傾向

現在の会社法では、中小企業(株式譲渡制限会社・大会社でない会社)は、監査役の設置は義務ではありません。任意で設置することは可能ですが、人材確保やコスト面から、監査役を置かないケースが多く見られます。ただし、次のような場合には、監査役を設置する必要があります。

⑴ 取締役会を設置している株式会社

中小企業でも取締役会設置会社は、原則として監査役を置かなければなりません(会計参与を置く非公開会社など例外はあります)。

⑵ 会計監査人を設置する会社

会計監査人を置く場合も監査役の設置が必要です。上場準備や貸借対照表公告会社など、企業が一定規模へ移行する段階で、監査役の設置が増えます。

このため、金融調達ルートが広い中堅企業、ベンチャーキャピタル出資企業、IPO志向の企業、公共サービス関連法人(社会的信頼性が重視される法人)は、一般企業より設置率が高くなる傾向があるようです。

「会計限定監査役」とは?

一方、中小企業(株式譲渡制限会社・大会社でない会社)は、監査役の職務範囲を「会計」に限定した「会計限定監査役」を設置することができます。

通常、監査役は「会計監査」に加え、取締役の職務が法令や定款に違反していないかを確認する「業務監査」も行います。

会計限定監査役は「業務監査」の権限を持たず、「会計監査」に専念します。計算書類等を監査し報告書を作成、株主総会提出書類を調査・報告します。責任範囲が限定されるため適任者を確保しやすいというメリットがあります。

「会計限定監査役」を導入するには

「会計限定監査役」を設置する場合には、次の手続が必要となります。

⑴ 定款変更(株主総会の特別決議)

株主総会で「監査役の権限を会計に限定する旨」の条文追加を決議します(特別決議・2/3以上)。

⑵ 法務局での登記

定款変更日から2週間以内に管轄法務局で登記申請が必要です。

会計限定となった監査役は、取締役会の出席義務もなくなりますので、社内のガバナンスも変化することになります。

| 実務のハードルが下がっても、重い責任がある仕事には変わりません。 |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************