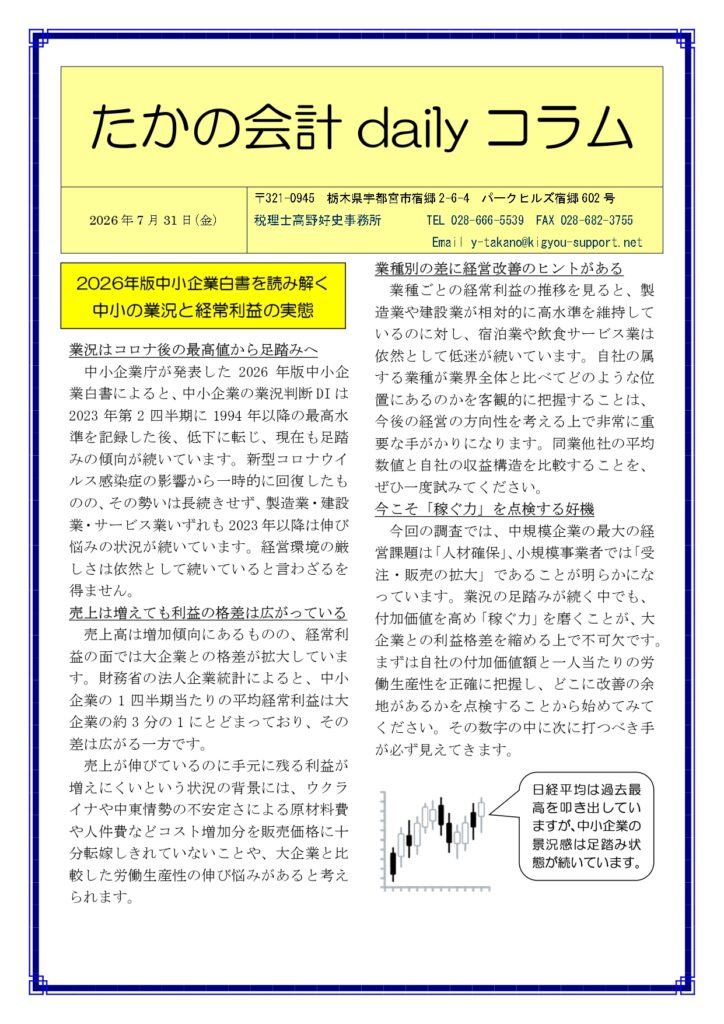

「定期同額給与」に該当する? 役員の子の学費を一括払いした場合

海外赴任者の「子女教育手当」

海外に駐在員事務所、支店や工場がある日本の会社では、海外に赴任する役員や従業員に様々な手当を設けている会社がほとんどです。役員・従業員が家族を伴って赴任する場合には「子女教育手当」として、帯同する子女の学費(入学金、授業料、スクールバス代、施設維持費)や学校に対する寄附金を会社が負担するケースがあります。

学校の選択肢としては、現地校、日本人学校やインターナショナルスクールなどがあり、1人当たり年間50万円から400万円と幅があるため、会社によっては上限額を設けていることもあります。

役員の子の学費を会社が一括払いした場合

国税庁HPの質疑応答事例では「法人が役員の子の授業料を一括して支出した場合(定期同額給与)」が掲載されています。

照会内容を要約すると、役員に対する毎月の給与のほかに、役員の子が通う学校の授業料を会社が負担し、1年分の授業料を学校に一括払いしたというもの。この手当は、その会社の法人税法上の「定期同額給与」に該当するかというのが照会内容です(所得税法上「現物給与」として給与課税している前提での照会になります)。

「定期同額給与」とは、法人税法上、損金の額に算入することができる役員給与の類型の一つ。法人税法では、「定期」かつ「同額」で支給するものとされています。

<定期同額給与の要件>

| 定期 | その支給時期が1月以下の 一定の期間ごとであること |

| 同額 | その事業年度の各支給時期に おける支給額が同額であるもの |

一見「定期同額給与」と思えないが…

一括払いした授業料は、定期同額給与に該当しないように思えますが、この質疑応答事例では「該当する」としています。

役員に対して「継続的に供与される経済的利益」のうち、供与される利益の額が「毎月おおむね一定」であるものは、「定期同額給与」として取扱われます。この場合、負担した費用の支払形態や購入形態により判定するものではないとしています。一般に授業料は、在学契約により役員の子が継続的に受ける教育役務の提供の対価なのだから、役員に対して給与を支給したのと同様の経済効果が継続的に(毎月おおむね一定に)もたらされているということのようです。

| 毎日、ちゃんと勉強しないといけないね! |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************