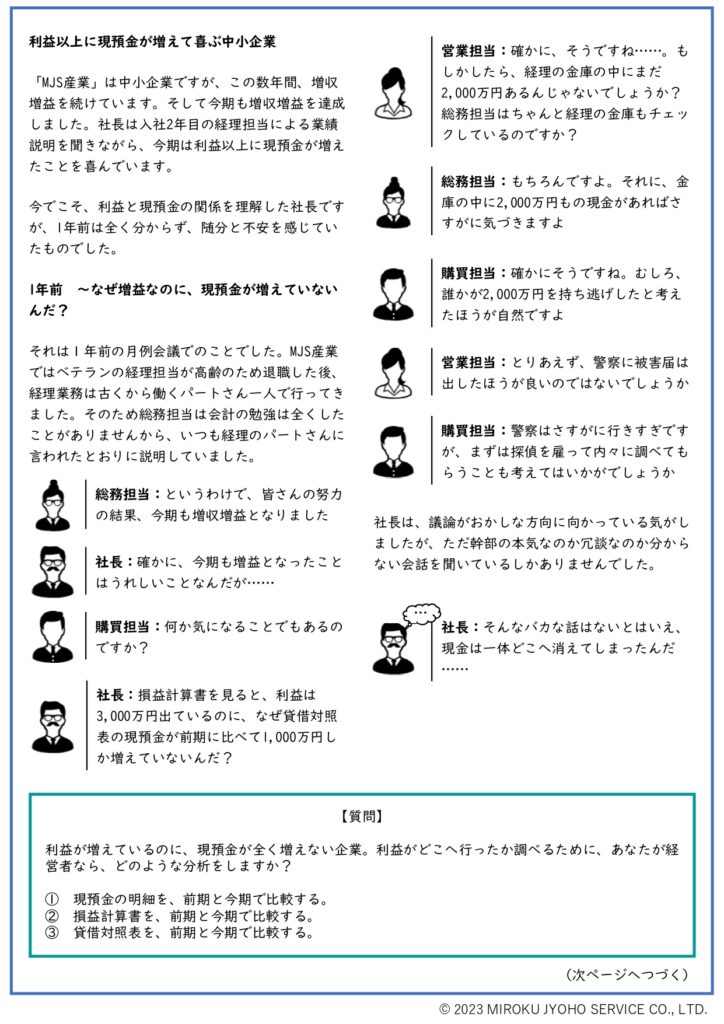

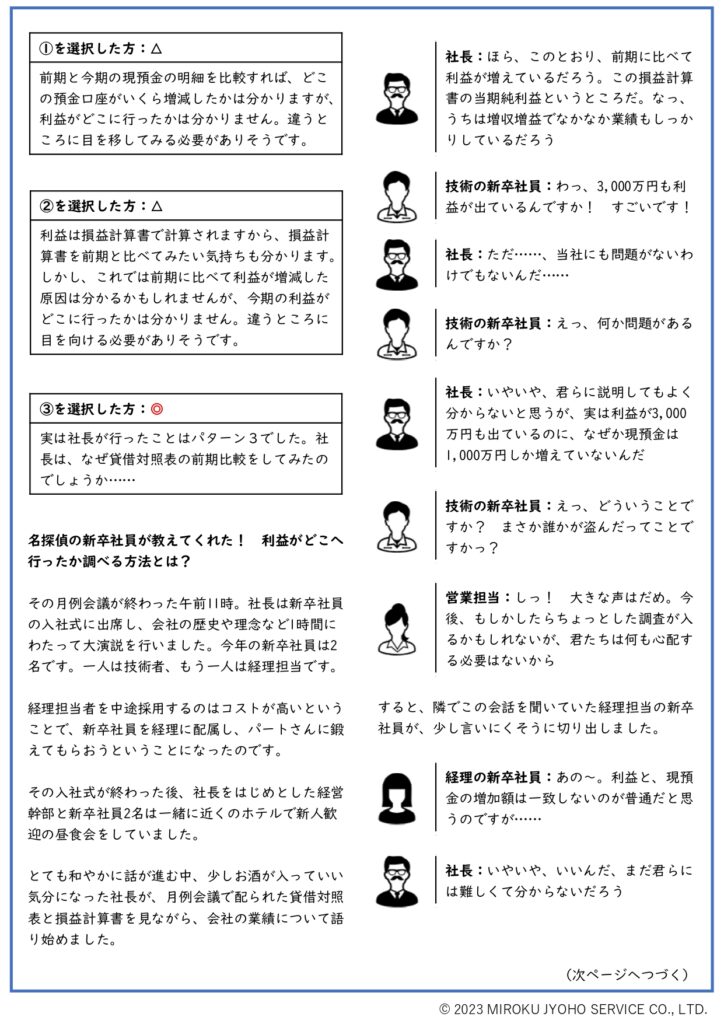

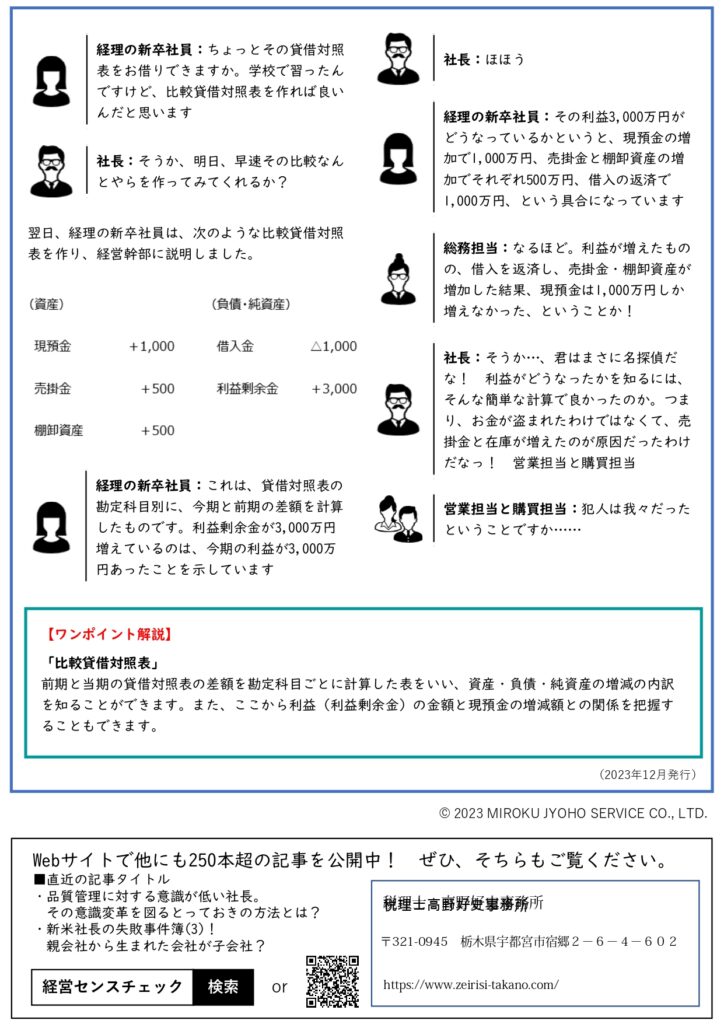

世の流れは紙から電子へ

電子帳簿保存法の完全義務化は、2年間の猶予期間を経て、令和6年1月1日から本格的にスタートします。令和5年10月1日のインボイス制度開始と併せ、耳障りなほどTVコマーシャルで喧伝され、皆さんにもお馴染みのワードとなっています。世の流れは紙から電子へと変わってきています。

所得税の控除書類も流れは電子的交付へ

所得税の確定申告や年末調整で、保険料控除や寄附金控除などの適用を受ける場合には、従来、保険会社又は寄附金の受領者等(以下「保険会社等」)から書面により交付を受けた控除証明書などを収集・保管し、申告書に添付等する必要がありました。

平成31年1月以後、保険会社等が書面により交付していた控除証明書を、電子データ(以下「電子的控除証明書等」)で交付することができるようになり、電子的控除証明書等の交付を受けた人は、申告書に添付し、勤務先や税務署に電子的に提出・送信ができるようになっていました。しかしながら、開始当時は電子交付対応の保険会社も少なく、結局電子と紙の両方が必要で、あまり使える制度ではありませんでした。

5年目となった令和5年では、電子証明書の発行に対応している、マイナポータル連携可能な控除証明書等発行主体もかなり増えています。国税庁が発表している対応会社一覧でも、多くの生保・損保・共済・年金・iDeCo・中小企業基盤整備機構・ふるさと納税ポータルサイトが電子証明書を発行できるようになっており、ほとんどの方々が電子証明書だけで年末調整や確定申告に備える環境が整ってきている実感です。

スマホを使ってマイナポータルと連携を

電子証明書の取得には、マイナンバーカードを使ってマイナポータルにアクセスし、自身が加入している保険会社等に電子証明書を発行してもらう手続きをしなければなりません。スマートホンでマイナンバーカードの読み込みをすれば、カードリーダーも不要です。マイナポータルサイトの「年末調整の事前準備について」に記載されている手順に従って手続きすれば簡単です。

電子データで提出すれば、納税者側は、手書きで行っていた時の誤記入や計算間違いもなくなります。年末調整を行う会社側も年調ソフトが自動的に確認して計算しますので、確認と計算の手間が省略されます。

連携作業が少し難しい人がいるかもしれませんが、乗り越えればWinWinです。

| 経理担当者の方は自身の年末調整に電子的控除証明書を使ってみてください。その便利さが実感できます。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

*************** ******** *****