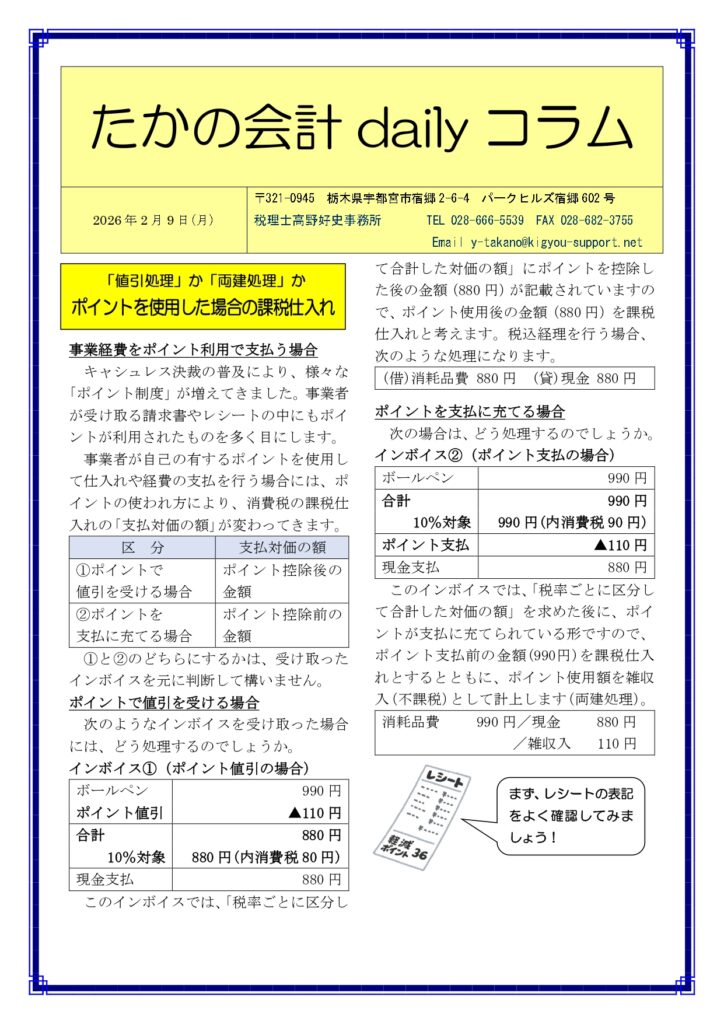

税金よもやま話 「担税力」ってご存じですか?

どうやって税の大小を決めている?

税金には所得税や住民税といった様々な税目(税の名称)があり、その分類も多様ですが、税を課す主体に着目すると、国税と地方税に分けることができます。そして徴収された税金は国税であれば国の財源、地方税であれば地方団体の財源になります。

では、徴収される税金の大小はどうやって決めているのでしょうか。基本的に儲けや資産が多いと税金を取られるというイメージが強いですよね。この儲けや資産が多い少ないで税金の大小を決める際に「担税力」という言葉を用いることがあります。

担税力とは何か

担税力とは「どのくらい税金を負担しても生活や事業が破綻しないか」という、経済的な力や能力を指す概念です。税目ごとに「どこに担税力があるか」の見方が異なります。

所得課税:所得税・法人税・住民税・事業税。収入や所得に担税力があるとみなす

消費課税:消費税・酒税・たばこ税など。消費支出という行為に担税力があるとみなす

資産課税:相続税・贈与税・固定資産税など。相続財産や贈与財産という資産に担税力があるとみなす

特に所得税や相続税などで用いられる「ここからここまでの儲けならこの割合で税金を取る」という仕組みの超過累進課税制度は、この担税力という考え方が元になっています。担税力が高い人、つまり儲けが多い人ほど、税金の割合が高くなるわけです。

公平とはいえ、担税力の下での話

日本の税制は広く分かち合ってゆくために「公平・中立・簡素」を三原則としています。公平といっても「国民全員が公平に額を負担」というわけではなく、経済力が同等の人に等しい負担を求める「水平的公平」と経済力がある人により大きな負担を求める「垂直的公平」という考え方であり、また近年では「世代間の公平」も重要な位置づけとなっています。公平の意味一つ取っても「担税力」を知っていないと、意味を取り違えてしまう方もいるのではないでしょうか。

「担税力」という言葉は税を知る上で重要なのに、知名度がないものになっている気がします。もうちょっと折に触れ、光を当てても良いのではないでしょうか。

| 「公平」を守るために所得税の控除はめちゃくちゃ細かくなって、まったく「簡素」ではないよね」 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************