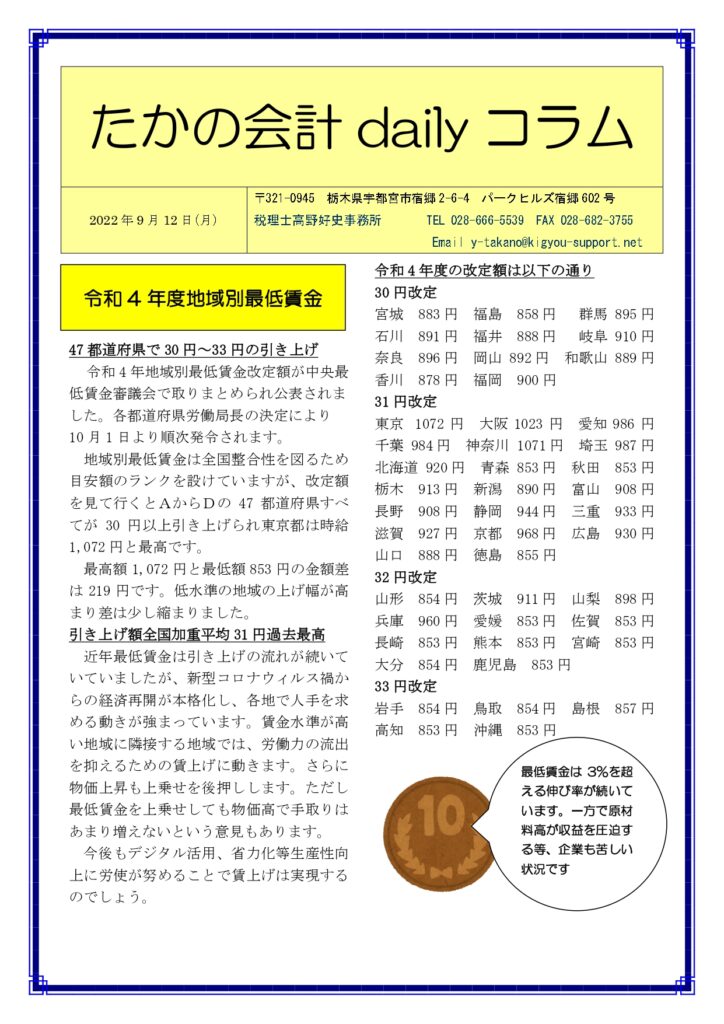

学生も社会保険に加入の義務あり?

ある社会保険の調査で

ある企業から電話がありました。

「社会保険の調査で、学生アルバイトの社会保険加入漏れを指摘されました。学生は社会保険に加入する義務はないのではないですか?」

2022年10月から短時間労働者に対する社会保険は従業員(正しくは被保険者)数501人以上から101人以上の企業に範囲が拡大されますが、昼間学生は除外されており、アルバイトの学生は社会保険に加入する義務はないように見えます。

社会保険で適用除外とされる被保険者

健康保険法3条では、船員保険の被保険者、臨時に雇用される者、季節的業務に使用される者などは被保険者とせずに除外しています。

さらに同条1項9号ハで「学校教育法に規定する高等学校、大学の学生その他省令で定めるもの」も除外されており、学生は無条件に社会保険の適用除外に該当するように見えてしまいます。

ところが、学生が適用除外とされるのは、いわゆる「4分の3ルール」が適用される場合のみなのです。

通常の労働者の1週間の所定労働時間又は月の所定労働日数が4分の3未満の労働者は、社会保険が適用除外となる原則です。

社会保険の適用拡大は、労働時間及び日数が4分の3未満で通常の社会保険の条件には該当しないが、週20時間以上働く学生以外の短時間労働者が対象です。(他に月額賃金8.8万円以上、2か月超の雇用見込などの条件もあります)

では、所定労働時間又は労働日数が4分の3以上の学生はどうなるのでしょうか?

2か月を超える雇用の見込がない、つまり「臨時に雇用される者」に該当しない限り、社会保険の適用除外とはなりません。

この企業に確認したところ、その学生は夏休みの間、通常の4分の3以上働いていたようです。学生アルバイトであっても、週の所定労働時間及び労働日数が多い場合、注意が必要となります。

| 学生でも 社会保険加入となるケースがあります。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-5-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

*************** ******** ******