基礎控除は今年いくら?

インフレを意識した恒久的改正

基礎控除額が大幅に上がった方が多かった令和7年でしたが、令和8年からは合計所得金額が2,350万円未満の方については「物価上昇に連動して所得税の基礎控除額を引き上げる」という仕組みを導入することとなりました。これは直近2年間の消費者物価指数(総合)に連動して基礎控除の本則部分の額が変動するものです。

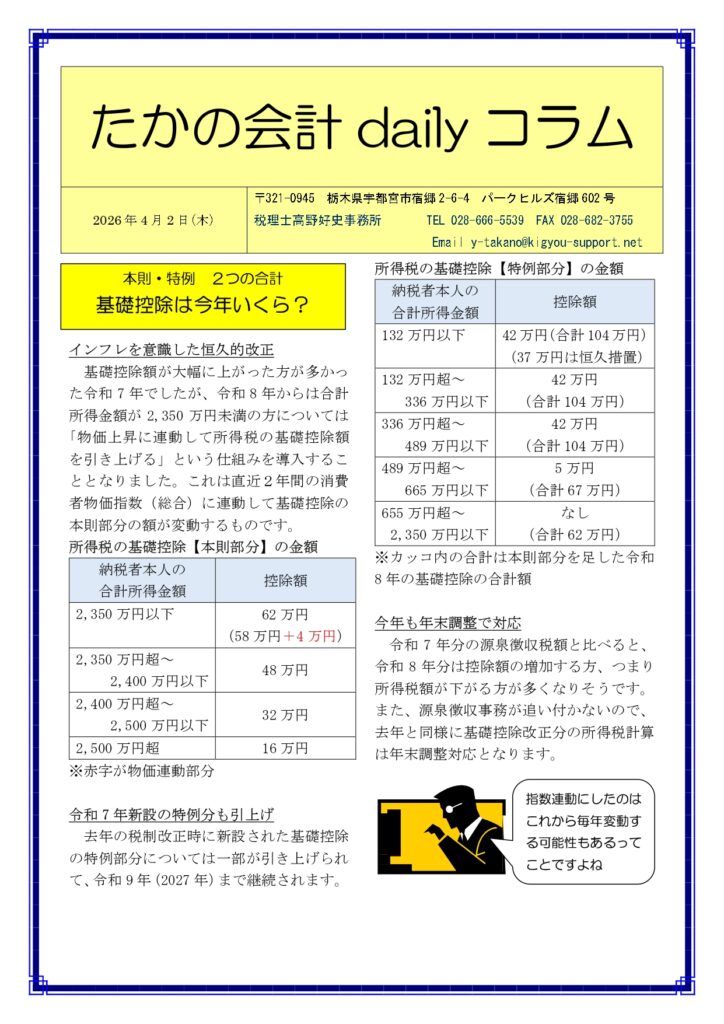

所得税の基礎控除【本則部分】の金額

| 納税者本人の 合計所得金額 | 控除額 |

| 2,350万円以下 | 62万円 (58万円+4万円) |

| 2,350万円超~ 2,400万円以下 | 48万円 |

| 2,400万円超~ 2,500万円以下 | 32万円 |

| 2,500万円超 | 16万円 |

※赤字が物価連動部分

令和7年新設の特例分も引上げ

去年の税制改正時に新設された基礎控除の特例部分については一部が引き上げられて、令和9年(2027年)まで継続されます。

所得税の基礎控除【特例部分】の金額

| 納税者本人の 合計所得金額 | 控除額 |

| 132万円以下 | 42万円(合計104万円) (37万円は恒久措置) |

| 132万円超~ 336万円以下 | 42万円 (合計104万円) |

| 336万円超~ 489万円以下 | 42万円 (合計104万円) |

| 489万円超~ 665万円以下 | 5万円 (合計67万円) |

| 655万円超~ 2,350万円以下 | なし (合計62万円) |

※カッコ内の合計は本則部分を足した令和8年の基礎控除の合計額

今年も年末調整で対応

令和7年分の源泉徴収税額と比べると、令和8年分は控除額の増加する方、つまり所得税額が下がる方が多くなりそうです。また、源泉徴収事務が追い付かないので、去年と同様に基礎控除改正分の所得税計算は年末調整対応となります。

| 指数連動にしたのはこれから毎年変動する可能性もあるってことですよね |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************