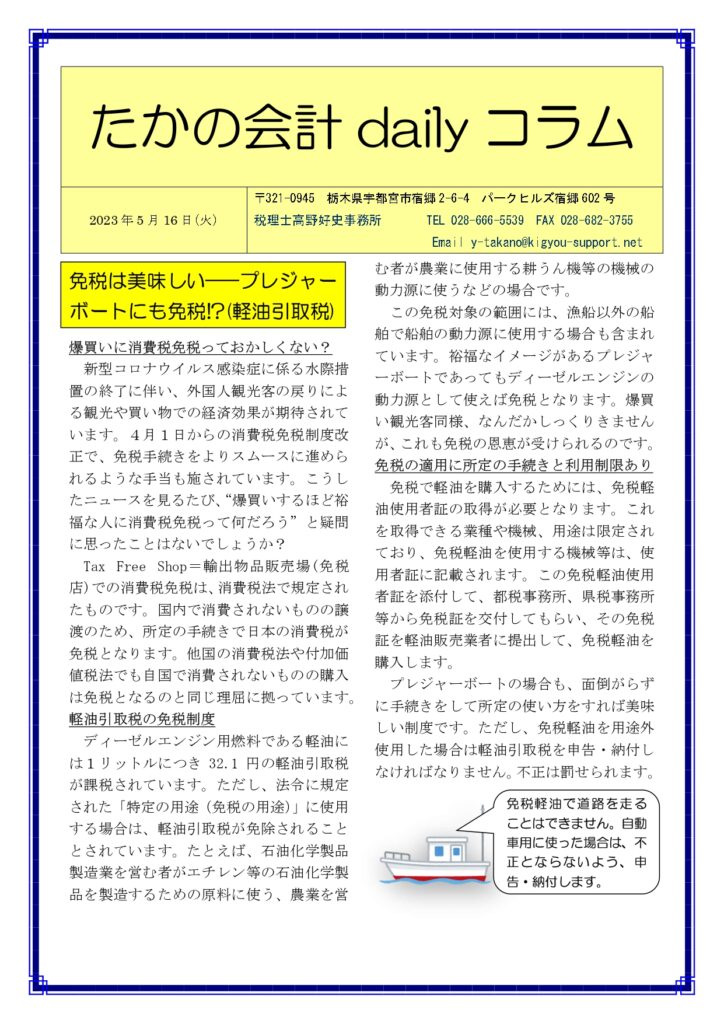

免税は美味しい——プレジャーボートにも免税!?(軽油引取税)

爆買いに消費税免税っておかしくない?

新型コロナウイルス感染症に係る水際措置の終了に伴い、外国人観光客の戻りによる観光や買い物での経済効果が期待されています。4月1日からの消費税免税制度改正で、免税手続きをよりスムースに進められるような手当も施されています。こうしたニュースを見るたび、“爆買いするほど裕福な人に消費税免税って何だろう”と疑問に思ったことはないでしょうか?

Tax Free Shop=輸出物品販売場(免税店)での消費税免税は、消費税法で規定されたものです。国内で消費されないものの譲渡のため、所定の手続きで日本の消費税が免税となります。他国の消費税法や付加価値税法でも自国で消費されないものの購入は免税となるのと同じ理屈に拠っています。

軽油引取税の免税制度

ディーゼルエンジン用燃料である軽油には1リットルにつき32.1円の軽油引取税が課税されています。ただし、法令に規定された「特定の用途(免税の用途)」に使用する場合は、軽油引取税が免除されることとされています。たとえば、石油化学製品製造業を営む者がエチレン等の石油化学製品を製造するための原料に使う、農業を営む者が農業に使用する耕うん機等の機械の動力源に使うなどの場合です。

この免税対象の範囲には、漁船以外の船舶で船舶の動力源に使用する場合も含まれています。裕福なイメージがあるプレジャーボートであってもディーゼルエンジンの動力源として使えば免税となります。爆買い観光客同様、なんだかしっくりきませんが、これも免税の恩恵が受けられるのです。

免税の適用に所定の手続きと利用制限あり

免税で軽油を購入するためには、免税軽油使用者証の取得が必要となります。これを取得できる業種や機械、用途は限定されており、免税軽油を使用する機械等は、使用者証に記載されます。この免税軽油使用者証を添付して、都税事務所、県税事務所等から免税証を交付してもらい、その免税証を軽油販売業者に提出して、免税軽油を購入します。

プレジャーボートの場合も、面倒がらずに手続きをして所定の使い方をすれば美味しい制度です。ただし、免税軽油を用途外使用した場合は軽油引取税を申告・納付しなければなりません。不正は罰せられます。

| 免税軽油で道路を走ることはできません。自動車用に使った場合は、不正とならないよう、申告・納付します。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-5-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

*************** ******** *****