従業員の昇給時期とその後の手続き

昇給月は入社の月という会社の場合

A社は業績も安定していて、毎年売上も順調に右肩上がりに推移しています。従業員の給与についても、雇用契約書で謳っている通り、毎年人事評価し、給与の見直し(昇給)をしています。従業員は経験者の中途採用が多いため、入社月はまちまちで、毎月のように給与改定となる対象者が発生しています。

昇給後の届出手続き

昇給(降給)となった場合に、会社として行わなければならない公的機関への届出書は何かあるのでしょうか。

昇給後3か月分の給与を平均して、従来の社会保険料の標準報酬月額に対して大幅な変動(2等級以上の変動)があったときは、年金事務所(健康保険組合に加入している場合には健康保険組合にも)に、「報酬月額変更届」(=「健康保険・厚生年金保険被保険者報酬月額変更届」)を提出する必要があります。ただしこれは、昇給月にすぐに提出するのではなく、3か月経過後に、3か月間の給与実績と平均額を算出して、大幅な変動に該当する場合に届け出が必要となります。

事業主(会社)は、7月1日現在で使用している全被保険者の3か月間(4月、5月、6月)の報酬月額を算定基礎届により届出し、厚生労働大臣はこの届出内容に基づき、毎年1回社会保険料の標準報酬月額を決定し直します。これを「定時決定」といいます。

昇給などにより2等級以上の変動で定時決定を待たずに標準報酬月額を改定することは「随時改定」と言われています。「月変」と呼ばれることもあります。

定時改定の標準報酬月額は、9月から翌年8月までの各月に適用されます。随時改定の場合は変動月から4か月目の社会保険料から新しい料率が適用されます。給与計算で社会保険料の控除が翌月控除の場合にはさらに1か月先の給与計算となりますので留意が必要です。

昇給のタイミングを揃えたら

昇給月がバラバラのA社の場合、その都度「月変」が必要なのかを確認し、「随時改定」となった場合には給与計算の変更月にも留意しなければならず、結構面倒です。

A社には全社で昇給月を統一することをお勧めしますが、果たして、企業文化との整合性でどう決着するのでしょうか・・・。

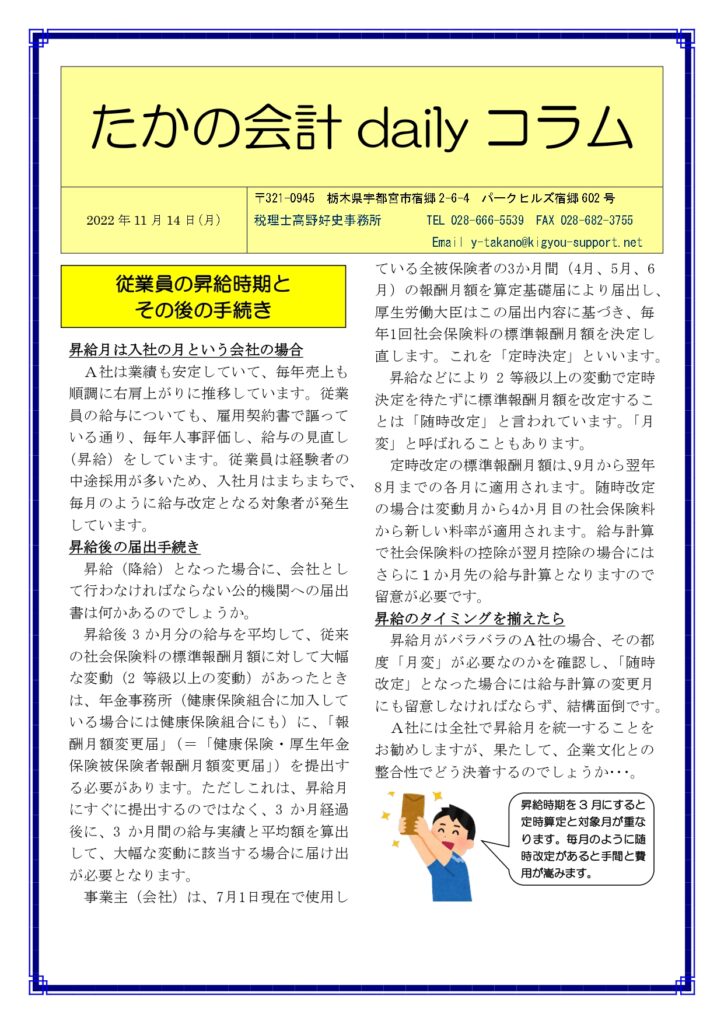

| 昇給時期を3月にすると定時算定と対象月が重なります。毎月のように随時改定があると手間と費用が嵩みます。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-5-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

*************** ******** ******