口座振替の場合のインボイス対応

口座振替による家賃・顧問料の支払

毎月所定の日に、「同じ金額」を口座振替により支払う取引がある事業者は多いと思います(事務所家賃や士業への顧問料など)。以前は、契約で決めた「定額」を支払っていれば、通帳に記録が残っているため、わざわざ請求書のやり取りはしていないということはよくありました。インボイス制度が本格的に導入された現在では、「インボイス(適格請求書)を発行して下さい」という建前になりますが、具体的にはどのような対応策があるでしょうか。

インボイス対応には3パターン

⑴ 毎月インボイスを発行してもらう

事業者が支払先に依頼して、取引の都度(毎月)、インボイスを発行してもらい、保存するようにします(原則的な方法)。

⑵ インボイスを一定期間にまとめる

インボイスは、毎月でなくても、一定期間に取引をまとめることも認められています。支払先から半年間や一年間のインボイスを発行してもらい、それを保存することで仕入税額控除を受けることができます。

⑶ 複数の書類を組み合わせて記載要件を満たすことでインボイス交付を省略

インボイスとして必要な記載事項は、一つの書類だけで全てを記載する必要はありません。複数の書類で記載要件を満たせば、それらの書類全体でインボイスの記載要件を満たすことになります。契約書と通帳等をあわせて保存することにより、仕入税額控除を受けることが可能です。

| インボイス記載事項 | 書類 |

| ①インボイス発行事業者の名称、②登録番号、③取引内容、④取引金額に対する消費税等の額・適用税率(税率区分ごと)⑤インボイス受領者の名称 | 契約書 |

| ⑥取引年月日、⑦取引金額 | 通帳等 |

追加書類(覚書など)でも対応可能

上記⑶の場合、新しい契約を締結し直さなくても、覚書などの追加書類で対応は可能です。よくある「月額〇〇円(消費税別)」という表現は、厳密には消費税法が定める要件を満たしていませんので、気を付けましょう。また、支払先が中途でインボイス発行事業者の登録をやめることも考えられます。定期的に国税庁HPなどで支払先の状況を確認しましょう。家賃ならば、家主さんや不動産会社とよく相談して、実情に応じた方法を考えていくのが良いでしょう。

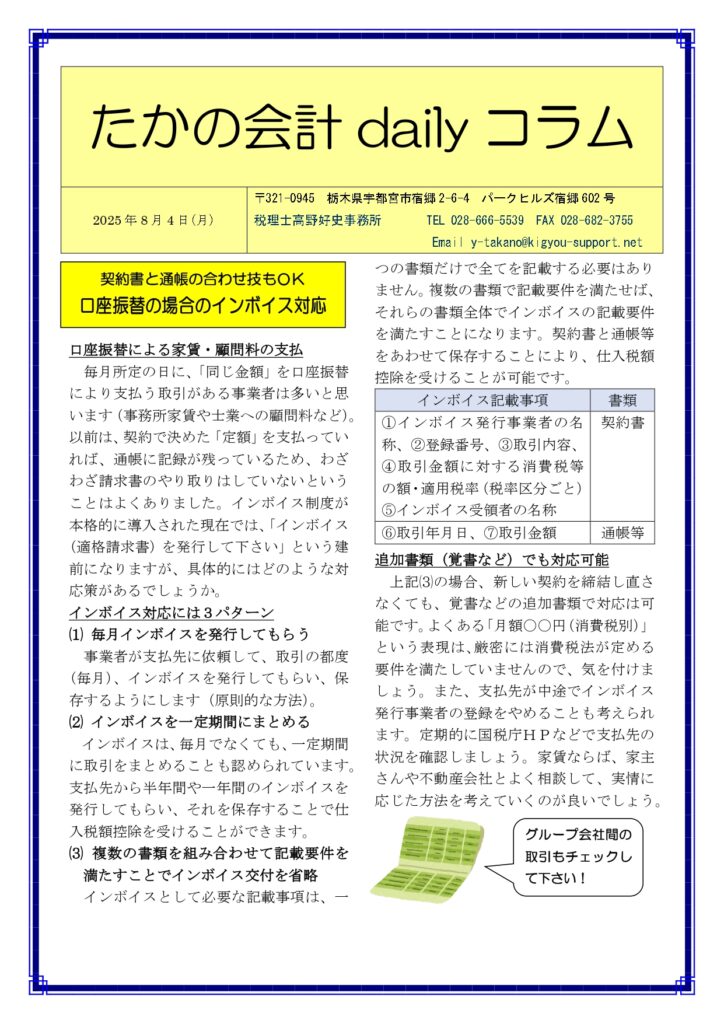

| グループ会社間の取引もチェックして下さい! |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************