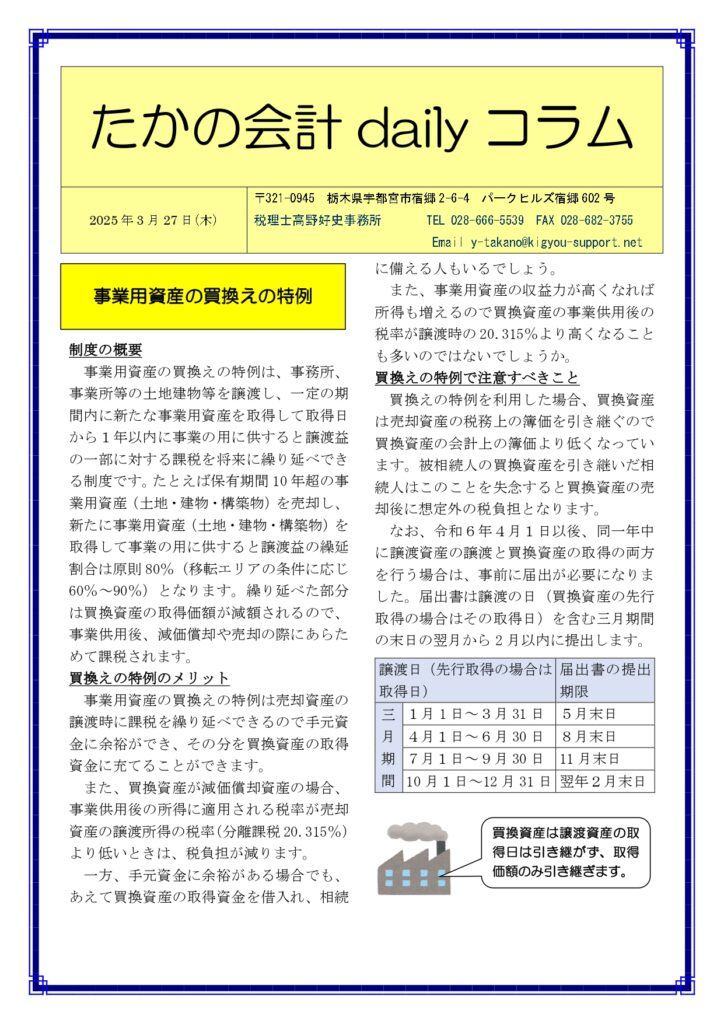

採択率を上げる!〜小規模事業者持続化補助金の攻略法〜

補助金の概要

小規模事業者が売上拡大や業務効率化を目指す際に活用できるのが「小規模事業者持続化補助金」です。この補助金は、販路開拓や生産性向上に必要な取り組みに対して、最大50万円から200万円の補助を受けられる制度です。最新の第16回では、7,371件の申請のうち2,741件が採択され、採択率は37.2%と、適切に準備すれば十分チャンスがあることが分かります。

採択される事業者の特徴

採択事例を見ると、成功するポイントが浮かび上がります。まず、採択されやすい事業者は「明確な販路開拓の計画」を持っていることが共通しています。例えば、新商品のオンライン販売を開始するためのECサイト構築や、地元商圏を超えて販路を広げるための展示会出展が含まれます。ただ単に「売上を増やしたい」という抽象的な目標ではなく、具体的な施策と効果を示すことが重要です。

DX活用の重要性

最近の傾向として、デジタル技術を活用した事業計画が好まれる傾向にあります。例えば、予約管理システムを導入して業務効率化を図る飲食店や、広告戦略を強化するためにSNSマーケティングを活用する事業などが採択されやすいでしょう。デジタルツールを活用することで業務の効率化や販路の拡大が可能となり、審査でも評価されやすくなります。

申請書作成のポイント

申請書作成の際には、成功するためのいくつかのポイントを押さえることが重要です。まず、「現状の課題」「補助金を活用することでどのような取り組みを行うか」「その結果、どのような成長が見込めるか」というストーリーを明確にすることが不可欠です。また、売上増加率や新規顧客獲得数など、数値を用いた具体的な目標を示すことで、説得力が増します。そして、事業計画が市場のニーズと合致していることを伝えることで、審査員に「この事業は社会的に必要とされている」と理解してもらいやすくなります。

第17回の募集は創業後3年以内の小規模事業者などの枠も設けられています。お早めにご検討ください。

| 販路開拓に使える補助金はありがたい! |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg *************** *************