増減試験研究費割合「8%」が「9.4%」に

試験研究費の税額控除制度は、よく改正が入ります。令和3年についても見直しが行われ、令和3年4月1日から開始する事業年度については、税額控除率(一般型)は次のような計算方法になります。

〈試験研究費の税額控除〉

| A | 控除率の算式 |

| >9.4% | 10.145%+(A-9.4%) ×0.35(上限:14%) |

| ≦9.4% | 10.145%-(9.4%-A) ×0.175(下限:2%) |

A:増減試験研究費割合

この算式では増減試験研究費割合が9.4%を超えると、控除率のカーブがグンと跳ね上がります。この9.4%(改正前8%)という数値は、政府の研究開発投資目標から持ってきた政策目標の数字です。

9.4%増で民間投資は90兆円(5年計)

政府は、令和3年から5年間で研究開発投資の官民合わせた累計額120兆円の確保を目指しています。民間企業は約90兆円が目標。単年度では14.2兆円(平成30年度)ですので、5年間、9.4%増加すれば、約90兆円が確保できることとなります。

大手の今年のR&Dは約8%増で計画

試験研究費の税額控除は、研究開発費が大きな大企業の適用額が大きいのが特徴です(平成30年の措置法適用実績 旧総額型 5,751億円・中小企業型357億円)。毎年、日刊工業新聞社が実施している「研究開発(R&D)アンケート」の2021年版ではR&D(計画)の上位3社は次のとおりです。

| 会社名 | 研究 開発費 | 売上高 比率 | 前期比 増減率 |

| トヨタ自 | 1.16兆 | 3.9% | 6.4% |

| ホンダ | 0.84兆 | 5.5% | 7.7% |

| ソニーG | 0.61兆 | 6.3% | 16.1% |

解答した163社全体では、前年度実績比8.4%増となり、12年連続の増加です。

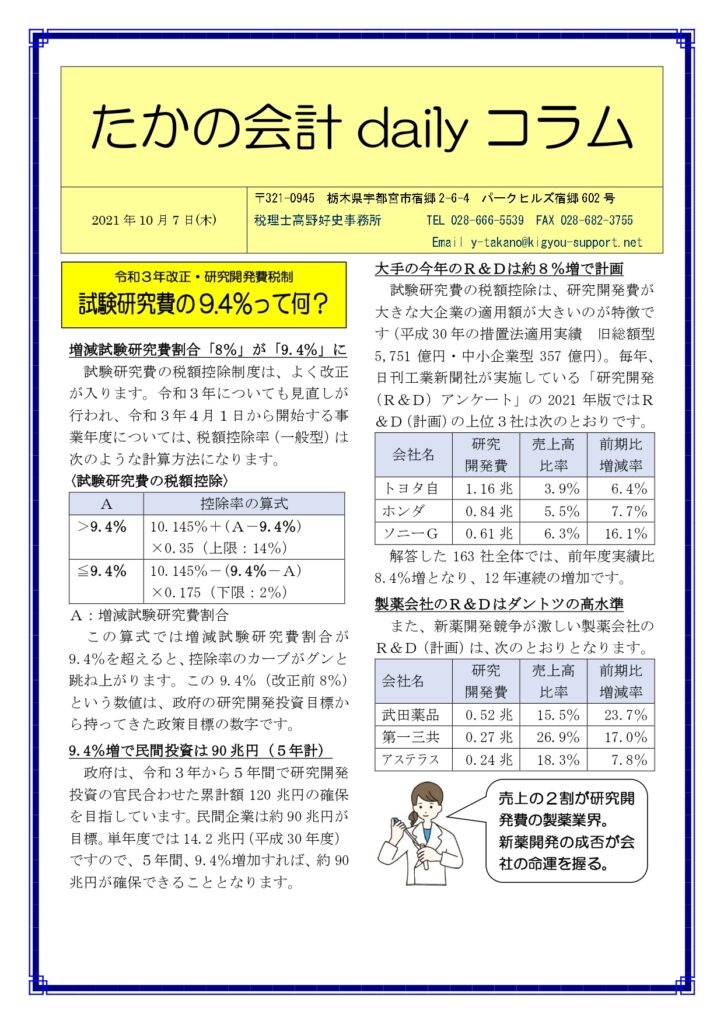

製薬会社のR&Dはダントツの高水準

また、新薬開発競争が激しい製薬会社のR&D(計画)は、次のとおりとなります。

| 会社名 | 研究 開発費 | 売上高 比率 | 前期比 増減率 |

| 武田薬品 | 0.52兆 | 15.5% | 23.7% |

| 第一三共 | 0.27兆 | 26.9% | 17.0% |

| アステラス | 0.24兆 | 18.3% | 7.8% |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-5-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。格安相続税申告サポート栃木

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

*************** ******** ******