ふるさと納税のオンラインワンストップ特例申請

オンラインで特例申請

個人のその年の所得・控除によって決まる控除上限金額以内の寄附であれば、自己負担が2,000円で返礼品が貰えるふるさと納税制度。確定申告をする必要がなく、1年で5自治体以内への寄附であれば利用できるワンストップ特例申請制度は、確定申告をハードルに感じている給与所得のみの方、あるいは年金所得のみの方に親しまれ、ふるさと納税の利用数拡大に寄与してきました。最近はマイナンバーカードとその情報が読み取れるスマートフォン又はカードリーダーがあれば、オンラインで申請できるようになっています。

デジタル庁主導の公的個人認証サービス

オンラインワンストップ特例申請に使用される「公的個人認証サービス」とは、マイナンバーカードのICチップに搭載された電子証明書を利用して、オンラインで利用者本人の認証等を公的に行うためのサービスです。この公的個人認証サービスについては、行政機関だけでなく、民間事業者の各種サービスにも導入可能です。個人認証について、マイナンバーは利用しません。

民間事業者が公的個人認証サービスを導入する場合は、公的個人認証法に基づき、主務大臣認定を受けて自社が認定事業者になるか、もしくは認定事業者に署名検証業務を委託する形で利用するかの2つの方法があります。

特例申請は2つの方法を活用している

ふるさと納税のワンストップ特例申請ができる「自治体マイページ」は、サイトへの登録情報と自治体より提供される寄附情報を紐づけ、ワンストップ特例申請の本人確認を公的個人認証サービスで行い、オンラインでワンストップ特例申請ができるサービスを提供しています。なお「自治体マイページ」を運営するのは民間事業者です。

また、ふるさと納税の申し込みができるポータルサイトについては、署名検証業務を委託する形で、オンラインワンストップ特例申請ができるサイトが増えています。

郵送する手間もなく、Webサイトで特例申請が受領されているかも分かるため、今までの紙での申請に比べると、手間の少ない方法になっています。

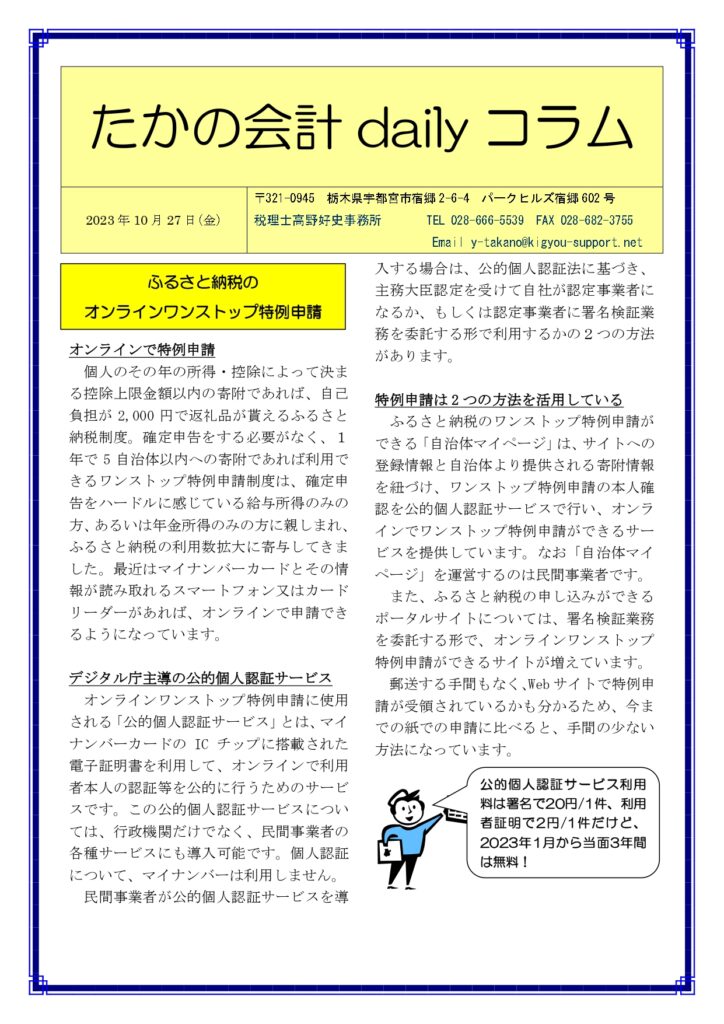

| 公的個人認証サービス利用料は署名で20円/1件、利用者証明で2円/1件だけど、2023年1月から当面3年間は無料! |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

*************** ******** *****