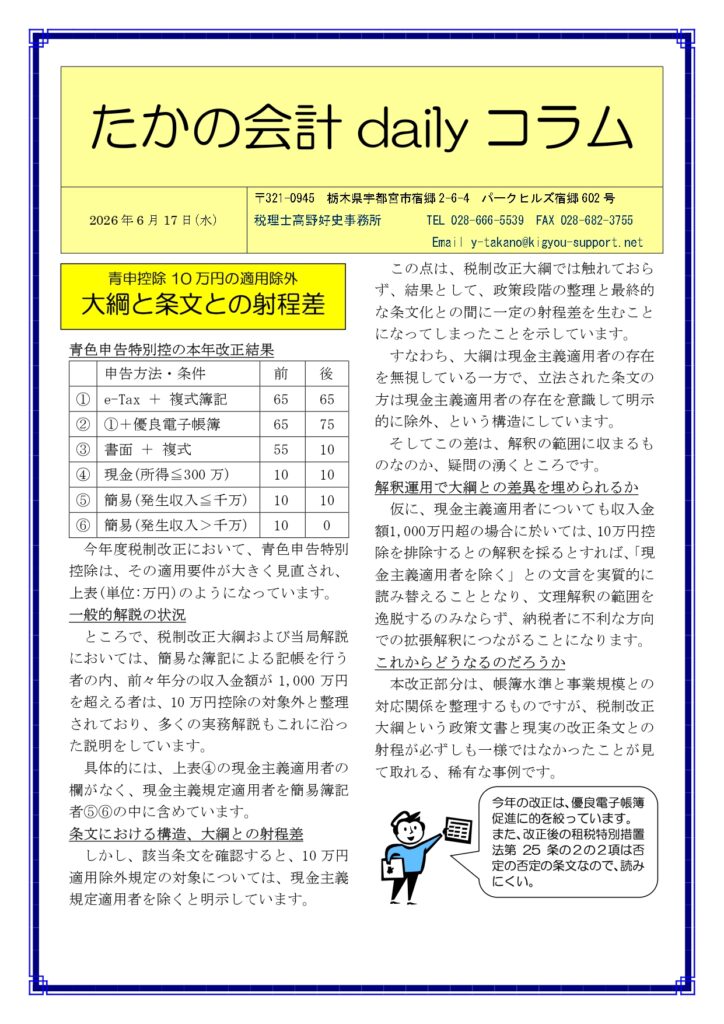

青色申告特別控の本年改正結果

| 申告方法・条件 | 前 | 後 | |

| ① | e-Tax + 複式簿記 | 65 | 65 |

| ② | ①+優良電子帳簿 | 65 | 75 |

| ③ | 書面 + 複式 | 55 | 10 |

| ④ | 現金(所得≦300万) | 10 | 10 |

| ⑤ | 簡易(発生収入≦千万) | 10 | 10 |

| ⑥ | 簡易(発生収入>千万) | 10 | 0 |

今年度税制改正において、青色申告特別控除は、その適用要件が大きく見直され、上表(単位:万円)のようになっています。

一般的解説の状況

ところで、税制改正大綱および当局解説においては、簡易な簿記による記帳を行う者の内、前々年分の収入金額が1,000万円を超える者は、10万円控除の対象外と整理されており、多くの実務解説もこれに沿った説明をしています。

具体的には、上表④の現金主義適用者の欄がなく、現金主義規定適用者を簡易簿記者⑤⑥の中に含めています。

条文における構造、大綱との射程差

しかし、該当条文を確認すると、10万円適用除外規定の対象については、現金主義規定適用者を除くと明示しています。

この点は、税制改正大綱では触れておらず、結果として、政策段階の整理と最終的な条文化との間に一定の射程差を生むことになってしまったことを示しています。

すなわち、大綱は現金主義適用者の存在を無視している一方で、立法された条文の方は現金主義適用者の存在を意識して明示的に除外、という構造にしています。

そしてこの差は、解釈の範囲に収まるものなのか、疑問の湧くところです。

解釈運用で大綱との差異を埋められるか

仮に、現金主義適用者についても収入金額1,000万円超の場合に於いては、10万円控除を排除するとの解釈を採るとすれば、「現金主義適用者を除く」との文言を実質的に読み替えることとなり、文理解釈の範囲を逸脱するのみならず、納税者に不利な方向での拡張解釈につながることになります。

これからどうなるのだろうか

本改正部分は、帳簿水準と事業規模との対応関係を整理するものですが、税制改正大綱という政策文書と現実の改正条文との射程が必ずしも一様ではなかったことが見て取れる、稀有な事例です。

| 今年の改正は、優良電子帳簿促進に的を絞っています。また、改正後の租税特別措置法第25条の2の2項は否定の否定の条文なので、読みにくい。 |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************