基礎控除等を物価高に応じて引上げ

基礎控除などの所得控除には、物価上昇に応じた見直しが行われます。

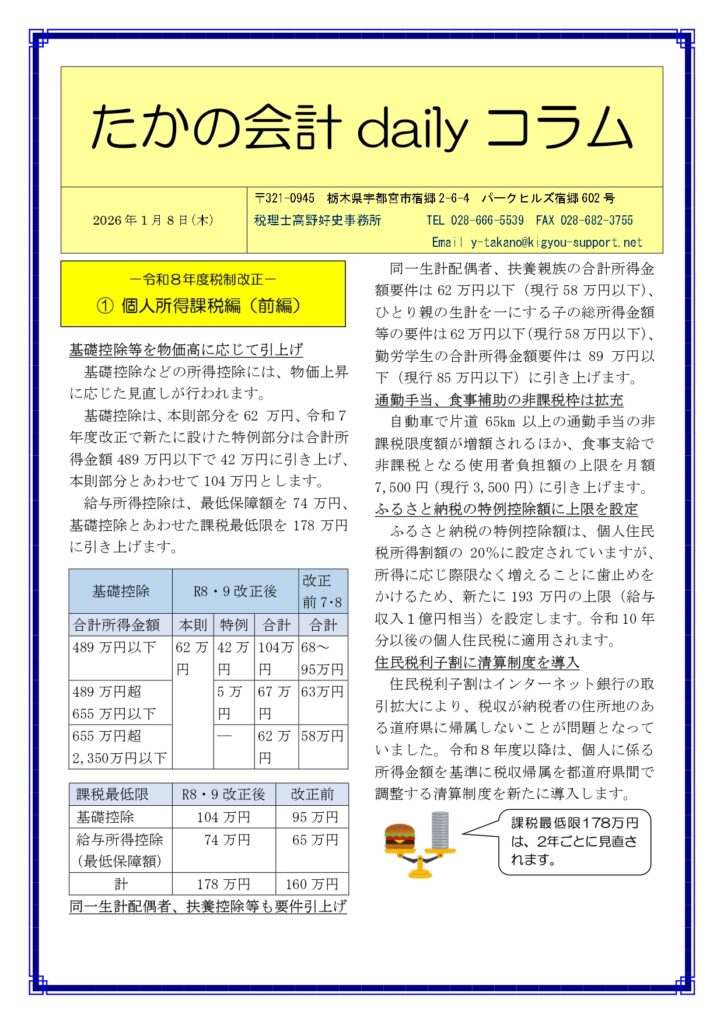

基礎控除は、本則部分を62 万円、令和7年度改正で新たに設けた特例部分は合計所得金額489万円以下で42万円に引き上げ、本則部分とあわせて104万円とします。

給与所得控除は、最低保障額を74万円、基礎控除とあわせた課税最低限を178万円に引き上げます。

| 基礎控除 | R8・9改正後 | 改正 前7・8 | ||

| 合計所得金額 | 本則 | 特例 | 合計 | 合計 |

| 489万円以下 | 62万 円 | 42万 円 | 104万円 | 68~ 95万円 |

| 489万円超 655万円以下 | 5万 円 | 67万 円 | 63万円 | |

| 655万円超 2,350万円以下 | ― | 62万 円 | 58万円 | |

| 課税最低限 | R8・9改正後 | 改正前 |

| 基礎控除 | 104万円 | 95万円 |

| 給与所得控除 (最低保障額) | 74万円 | 65万円 |

| 計 | 178万円 | 160万円 |

同一生計配偶者、扶養控除等も要件引上げ

同一生計配偶者、扶養親族の合計所得金額要件は62万円以下(現行58万円以下)、ひとり親の生計を一にする子の総所得金額等の要件は62万円以下(現行58万円以下)、勤労学生の合計所得金額要件は89万円以下(現行85万円以下)に引き上げます。

通勤手当、食事補助の非課税枠は拡充

自動車で片道65km以上の通勤手当の非課税限度額が増額されるほか、食事支給で非課税となる使用者負担額の上限を月額7,500円(現行3,500円)に引き上げます。

ふるさと納税の特例控除額に上限を設定

ふるさと納税の特例控除額は、個人住民税所得割額の20%に設定されていますが、所得に応じ際限なく増えることに歯止めをかけるため、新たに193万円の上限(給与収入1億円相当)を設定します。令和10年分以後の個人住民税に適用されます。

住民税利子割に清算制度を導入

住民税利子割はインターネット銀行の取引拡大により、税収が納税者の住所地のある道府県に帰属しないことが問題となっていました。令和8年度以降は、個人に係る所得金額を基準に税収帰属を都道府県間で調整する清算制度を新たに導入します。

| 課税最低限178万円は、2年ごとに見直されます。 |

****************************

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** ************