100%の資本関係がある内国法人グループの間で行われる一定の取引に適用される「グループ法人税制」。大企業ばかりでなく、中小企業でも適用があります。グループの法人企業の間では、固定資産を帳簿価額で譲渡するケースがありますが、この場合、「グループ法人税制」に注意が必要です。

グループ内における資産の低廉譲渡

まず、譲渡する固定資産が簿価1,000万円以上の一定の資産(譲渡損益調整資産)である場合には、「譲渡損益の繰延べ」の規定が適用され、損益(時価-簿価)が繰延べられます。また、「譲渡対価」が「時価」よりも低い場合(低廉譲渡)では、寄附金が認識されます。100%グループ内で生じた寄附金は、全額が損金不算入とされます(個人による完全支配関係の場合には適用なし)。

<譲渡損益調整資産を低額譲渡した場合>

| 譲渡法人 | ①時価による譲渡利益計上 ②譲渡損益の繰延べ ③寄附金の認容(認識) ④寄附金の損金不算入 |

| 譲受法人 | ①受贈益の計上 ②受贈益の益金不算入 |

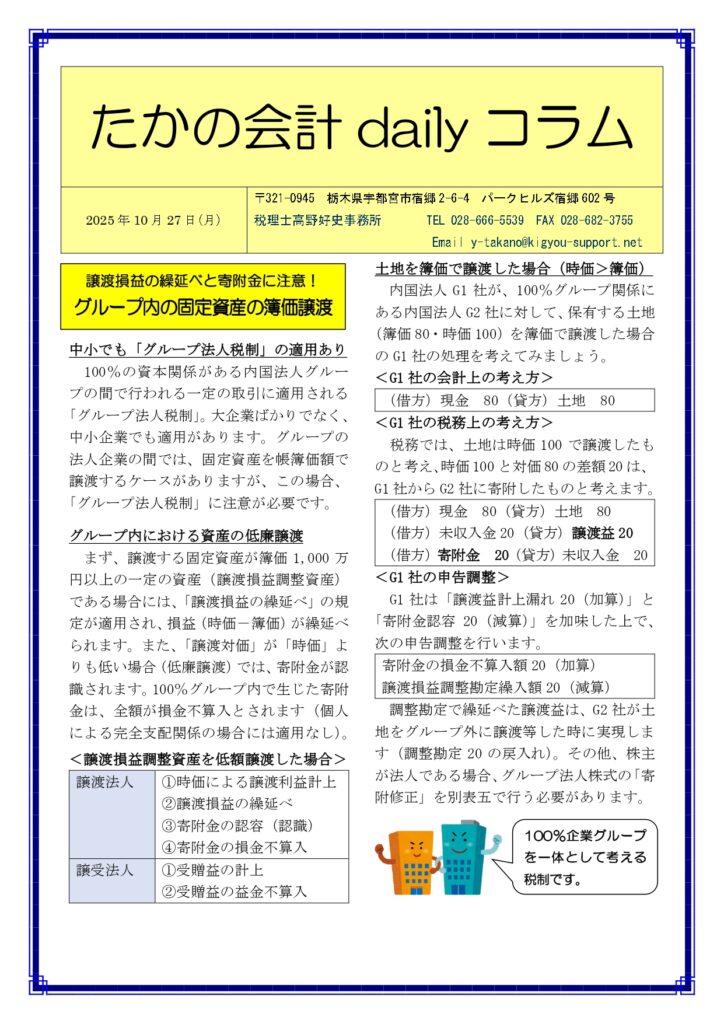

土地を簿価で譲渡した場合(時価>簿価)

内国法人G1社が、100%グループ関係にある内国法人G2社に対して、保有する土地(簿価80・時価100)を簿価で譲渡した場合のG1社の処理を考えてみましょう。

<G1社の会計上の考え方>

| (借方)現金 80(貸方)土地 80 |

<G1社の税務上の考え方>

税務では、土地は時価100で譲渡したものと考え、時価100と対価80の差額20は、G1社からG2社に寄附したものと考えます。

| (借方)現金 80(貸方)土地 80 (借方)未収入金20(貸方)譲渡益20 (借方)寄附金 20(貸方)未収入金 20 |

<G1社の申告調整>

G1社は「譲渡益計上漏れ20(加算)」と「寄附金認容20(減算)」を加味した上で、次の申告調整を行います。

| 寄附金の損金不算入額20(加算) 譲渡損益調整勘定繰入額20(減算) |

調整勘定で繰延べた譲渡益は、G2社が土地をグループ外に譲渡等した時に実現します(調整勘定20の戻入れ)。その他、株主が法人である場合、グループ法人株式の「寄附修正」を別表五で行う必要があります。

| 100%企業グループを一体として考える税制です。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg

*************** *************