法人税は、会社の収入から国に支払われる費用なのに、損金とならないのは何故でしょうか?

租税公課は損金が原則

会計上、租税公課は費用となります。そして法人税の扱いも一般に公正妥当な会計処理基準のもと、販売費・一般管理費は、原則、債務の確定した事業年度において損金の額に算入することとされています。

別段の定めで損金不算入

租税公課は原則、損金ですが、法人税法は別段の定めを置いて法人税を損金不算入とする取扱いとしています。その理由として、法人税は法人の所得から支払われることが予定されていること、および法人税を損金に算入してしまうと損金算入後の所得で法人税が計算される循環的な所得変動が弊害となることが言われています。

申告納税方式による租税公課は、申告書を提出した事業年度に損金算入となるので、法人税を損金算入とした場合には、翌事業年度の損金となります。「所得=益金-損金」ですので毎年同じ税引前利益を計上しても損金とした法人税の推移によって所得も変動します。たとえば、設立1期目の税引前利益100に対する法人税23.2は、翌期(2期)の損金となり、翌期の税引後利益(所得)76.8の23.2%である法人税17.8は、翌々期(3期)の法人税に...というように税引前利益は同じ100でも所得は毎年変動してしまいます。

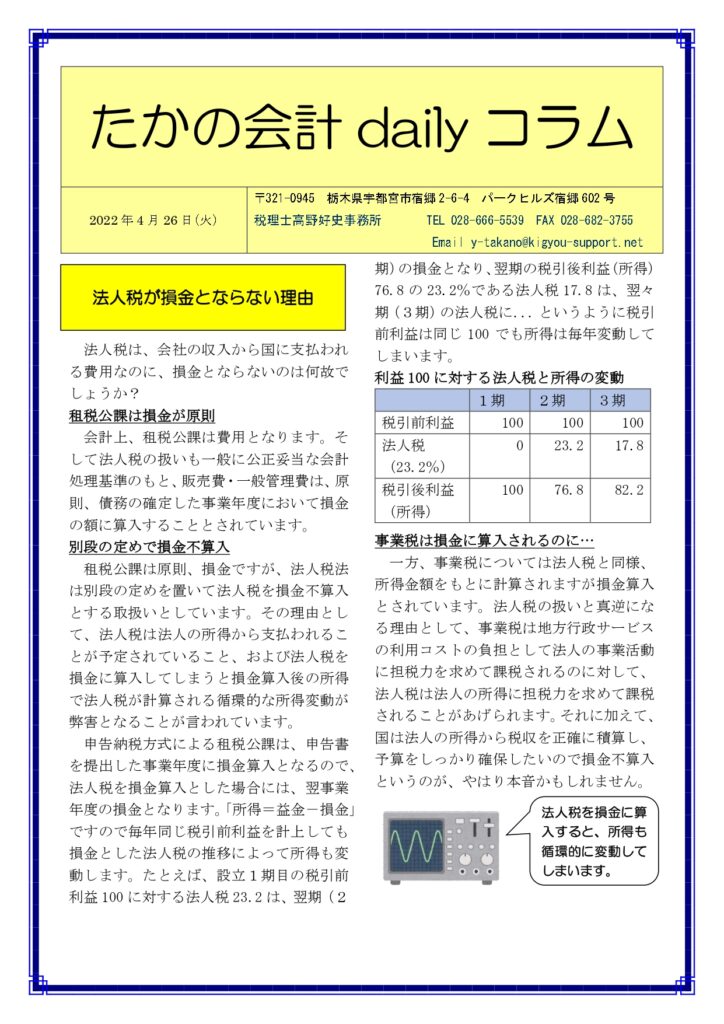

利益100に対する法人税と所得の変動

| 1期 | 2期 | 3期 | |

| 税引前利益 | 100 | 100 | 100 |

| 法人税 (23.2%) | 0 | 23.2 | 17.8 |

| 税引後利益(所得) | 100 | 76.8 | 82.2 |

事業税は損金に算入されるのに…

一方、事業税については法人税と同様、所得金額をもとに計算されますが損金算入とされています。法人税の扱いと真逆になる理由として、事業税は地方行政サービスの利用コストの負担として法人の事業活動に担税力を求めて課税されるのに対して、法人税は法人の所得に担税力を求めて課税されることがあげられます。それに加えて、国は法人の所得から税収を正確に積算し、予算をしっかり確保したいので損金不算入というのが、やはり本音かもしれません。

| 法人税を損金に算入すると、所得も循環的に変動してしまいます。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-5-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com/

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com/

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net/

★創業融資なら、実績のある創業融資ラボ宇都宮

*************** ******** ******