「総則6項」発動事案で税務署敗訴

非上場株式の相続税評価に係る「総則6項」の適用を巡り、今年1月18日東京地裁、8月28日東京高裁がいずれもその適用を認めず国を敗訴としました。国が最高裁への上告を断念し、判決が確定しました。

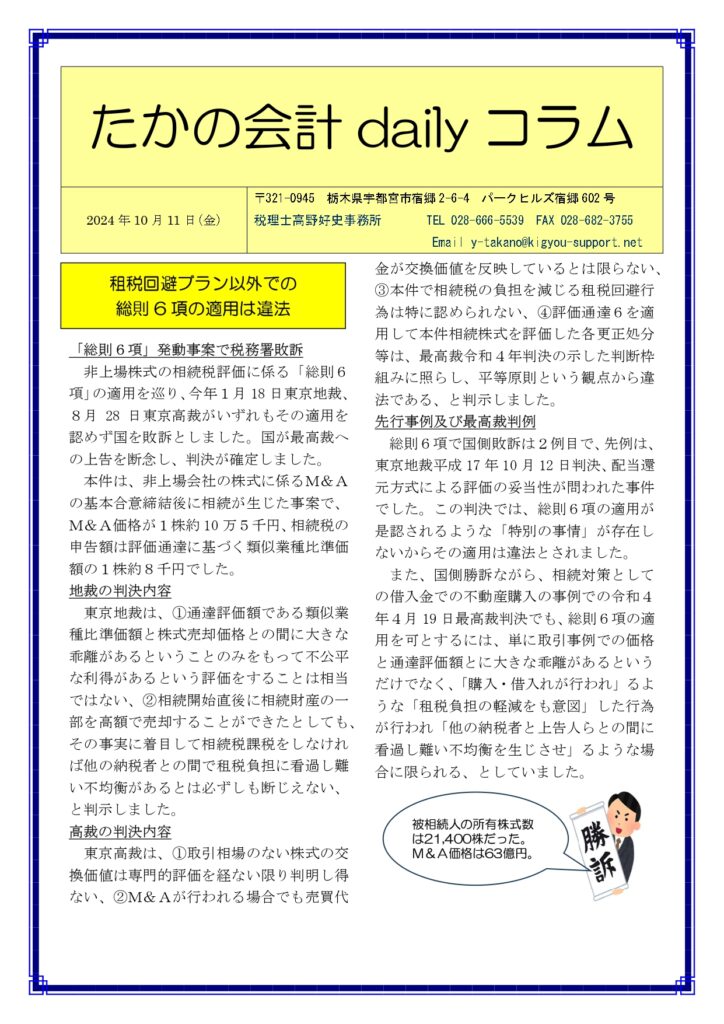

本件は、非上場会社の株式に係るM&Aの基本合意締結後に相続が生じた事案で、M&A価格が1株約10万5千円、相続税の申告額は評価通達に基づく類似業種比準価額の1株約8千円でした。

地裁の判決内容

東京地裁は、①通達評価額である類似業種比準価額と株式売却価格との間に大きな乖離があるということのみをもって不公平な利得があるという評価をすることは相当ではない、②相続開始直後に相続財産の一部を高額で売却することができたとしても、その事実に着目して相続税課税をしなければ他の納税者との間で租税負担に看過し難い不均衡があるとは必ずしも断じえない、と判示しました。

高裁の判決内容

東京高裁は、①取引相場のない株式の交換価値は専門的評価を経ない限り判明し得ない、②M&Aが行われる場合でも売買代金が交換価値を反映しているとは限らない、③本件で相続税の負担を減じる租税回避行為は特に認められない、④評価通達6を適用して本件相続株式を評価した各更正処分等は、最高裁令和4年判決の示した判断枠組みに照らし、平等原則という観点から違法である、と判示しました。

先行事例及び最高裁判例

総則6項で国側敗訴は2例目で、先例は、東京地裁平成17年10月12日判決、配当還元方式による評価の妥当性が問われた事件でした。この判決では、総則6項の適用が是認されるような「特別の事情」が存在しないからその適用は違法とされました。

また、国側勝訴ながら、相続対策としての借入金での不動産購入の事例での令和4年4月19日最高裁判決でも、総則6項の適用を可とするには、単に取引事例での価格と通達評価額とに大きな乖離があるというだけでなく、「購入・借入れが行われ」るような「租税負担の軽減をも意図」した行為が行われ「他の納税者と上告人らとの間に看過し難い不均衡を生じさせ」るような場合に限られる、としていました。

| 被相続人の所有株式数は21,400株だった。M&A価格は63億円。 |

****************** **********

税理士高野好史事務所(栃木県宇都宮市)

<個別無料相談・土日対応・レスポンスが早い>

〒321-0945 栃木県宇都宮市宿郷2-6-4-602

TEL 028-666-5539

★月1万円からの会計事務所

https://www.zeirisi-takano.com

★相続税申告をしっかり、格安に。相続税申告サポート宇都宮

https://www.souzoku-utsunomiya.com

★会社設立から設立後のサポートまですべてお得に

https://www.kigyou-support.net

★創業融資なら、実績のある創業融資ラボ宇都宮

https://www.zeirisi-takano.com/support-agency

▼公開動画URL

https://youtu.be/29iaFwA0xSg *************** *************